Wenn du eine Immobilie kaufst, ist die Frage nicht, ob du Fremdkapital brauchst - sondern wie viel Eigenkapital du wirklich einbringen musst, um nicht über Jahre zu viel Zinsen zu zahlen. Viele glauben, 10 Prozent Eigenkapital reichen. Das ist ein Irrtum. Wer nur 10 Prozent mitbringt, zahlt deutlich mehr - und das über 15, 20, manchmal sogar 30 Jahre. Die Banken haben das längst verstanden. Und sie belohnen dich, wenn du mehr Eigenkapital einsetzt. Wie viel genau? Und warum ist das so wichtig? Hier kommt die klare, praktische Antwort - ohne Theorie, nur das, was wirklich zählt.

Was zählt als Eigenkapital? Nicht nur dein Sparbuch

Eigenkapital ist nicht nur das Geld, das auf deinem Konto liegt. Es ist alles, was du ohne Kredit zur Verfügung hast - und das ist mehr, als du denkst. Dazu gehören:- Sparvermögen (Giro- oder Tagesgeldkonto)

- Bausparvertrag - aber nur, wenn er zuteilungsreif ist

- Wertpapiere oder Aktien, die du verkaufen kannst

- Lebensversicherungen mit Auszahlungswert

- Ein bereits abbezahltes Grundstück, das du verkaufst oder als Sicherheit einbringst

- Ein Darlehen von Eltern oder Verwandten - solange es schriftlich festgehalten ist

- Eigenleistungen beim Neubau: Wenn du selbst die Sanierung machst, kannst du den realistischen Marktwert der Arbeit als Eigenkapital anrechnen - vorausgesetzt, du kannst es nachweisen

Wichtig: Das Geld muss zum Zeitpunkt der notariellen Beurkundung verfügbar sein. Ein Bausparvertrag, der erst in zwei Jahren zuteilungsreif wird, zählt nicht als Eigenkapital - du brauchst dann eine Zwischenfinanzierung. Und die kostet extra. Bis zu 2,5 Prozent Zinsen pro Jahr, wie Nutzer in Finanz-Forumsdiskussionen berichten. Das ist kein Sparmodell - das ist ein finanzielles Risiko.

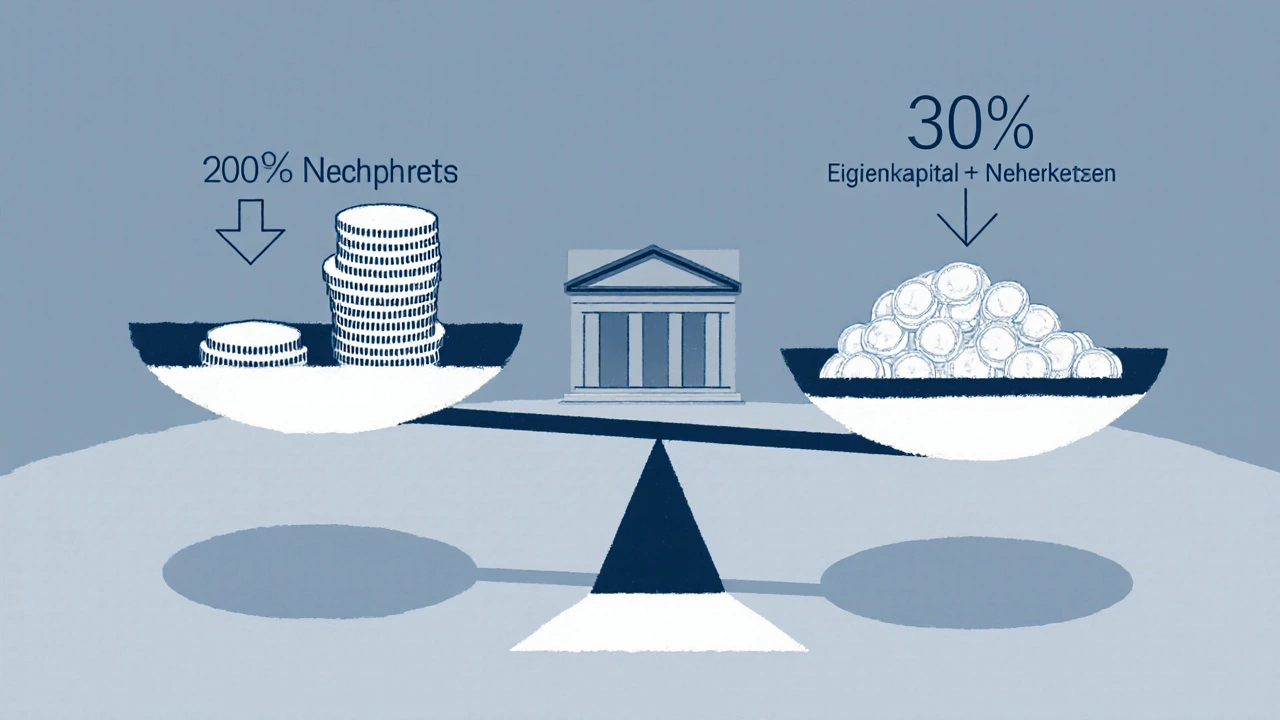

Warum 20 Prozent nicht reichen - und warum 30 oft besser ist

Die gängige Regel lautet: 20 Prozent Eigenkapital. Das ist der Mindestanspruch der Banken. Aber es ist nicht die optimale Mischung. Laut einer Studie des Bundesverbands deutscher Banken (BdB, September 2023) lag der durchschnittliche Eigenkapitalanteil bei neuen Baufinanzierungen im dritten Quartal 2023 bei 24,7 Prozent - und das ist der aktuelle Standard. In München sind es 28,4 Prozent, in Leipzig nur 21,3 Prozent. Warum der Unterschied? Weil die Banken in teuren Regionen strenger prüfen.Ein Eigenkapitalanteil von 20 Prozent ist die Grenze. Darunter wird es teuer. Laut Deutsche Bank Research verlangen Institute bei weniger als 20 Prozent systematisch Zinsaufschläge von 0,3 bis 0,8 Prozentpunkte. Das klingt wenig - bis du rechnest: Bei einer 300.000-Euro-Finanzierung macht das über 15 Jahre mehr als 20.000 Euro aus. Und das ist nur der Zins. Dazu kommen höhere Abschlussgebühren, teurere Versicherungen, und oft eine kürzere Zinsbindung.

Ab 25 bis 30 Prozent Eigenkapital ändert sich alles. Die Banken sehen dich als sicheren Kunden. Du bekommst niedrigere Zinsen, längere Zinsbindungen - und manchmal sogar bessere Tilgungsoptionen. Ein Fallbeispiel aus Immobilien-Erfahrung.de: Ein Bauherr erhöhte sein Eigenkapital von 20 auf 30 Prozent. Ergebnis? Die monatliche Rate sank um 187 Euro, und er konnte die Zinsbindung von 10 auf 15 Jahre verlängern. Das ist kein Zufall. Das ist die Logik der Banken.

Die Nebenkosten: Der größte Fehler bei der Finanzierung

Die meisten Bauherren denken nur an den Kaufpreis. Aber der ist nur die Hälfte der Wahrheit. Die Nebenkosten sind oft höher als der Kaufpreis - oder zumindest fast so hoch. Und sie müssen aus Eigenkapital bezahlt werden. Die Bank zahlt nur den Kaufpreis. Alles andere kommt von dir.Das sind die typischen Kosten:

- Maklercourtage: 3-6 % des Kaufpreises

- Grunderwerbssteuer: 3,5 % in Bayern, 6,5 % in Nordrhein-Westfalen

- Notarkosten: 1,5-2 %

- Grundbucheintrag: 0,2-0,5 %

Das macht zusammen 15-20 % des Kaufpreises. Wenn du eine Wohnung für 400.000 Euro kaufst, brauchst du zusätzlich 60.000-80.000 Euro für die Nebenkosten. Wenn du nur 20 % Eigenkapital für den Kaufpreis einbringst, hast du für die Nebenkosten nichts mehr übrig. Und dann brauchst du einen Kredit - für die Nebenkosten. Das ist ein klassischer Fehler. Die Banken wollen keinen Kredit für Nebenkosten. Sie wollen, dass du sie aus Eigenmitteln bezahlst. Sonst erhöhen sie das Risiko - und deine Zinsen.

Verivox hat 2023 eine Umfrage mit 1.200 Bauinteressierten durchgeführt: 42 Prozent unterschätzten die Nebenkosten. Das führt zu Finanzierungslücken. Und die sind teuer. Einige müssen dann teure Zwischenkredite aufnehmen - oder den Kauf verschieben. Beides kostet Geld.

Warum Selbstständige mehr Eigenkapital brauchen

Wenn du selbstständig bist, ist die Bank nicht dein Freund. Sie sieht dein Einkommen als unsicher. Kein fester Lohn. Kein sicheres Gehalt. Keine klare Prognose. Deshalb verlangen Banken von Selbstständigen mehr Sicherheit - und das heißt: mehr Eigenkapital.Die Empfehlung: Mindestens 30 Prozent. In manchen Fällen sogar 35 Prozent, besonders bei Immobilien über 750.000 Euro. Die HypoVereinsbank hat 2023 ein neues Produkt für Selbstständige mit 30 Prozent Eigenkapital eingeführt - mit Zinsbindung bis 20 Jahren. Die Commerzbank hat ähnliche Angebote. Warum? Weil sie wissen: Wer 30 Prozent einbringt, hat ein stabileres Finanzprofil. Wer nur 20 Prozent hat, läuft Gefahr, bei Umsatzeinbußen die Raten nicht mehr zahlen zu können.

Das ist kein Diskriminierung - das ist Risikomanagement. Und du kannst es nutzen. Wenn du als Selbstständiger 30 Prozent Eigenkapital hast, bekommst du oft bessere Konditionen als ein Angestellter mit nur 20 Prozent. Die Banken belohnen Sicherheit - nicht den Beruf.

Die neue Realität: Warum 2025 noch mehr Eigenkapital nötig sein wird

Die Zinsen sind nicht mehr so niedrig wie vor fünf Jahren. Die Banken prüfen strenger. Und die Bundesbank hat in ihrem Finanzstabilitätsbericht (November 2023) klargestellt: Höhere Eigenkapitalquoten reduzieren das Systemrisiko. Das heißt: Die Banken werden immer strenger. Und die Politik unterstützt sie dabei.Im Jahr 2020 verlangten noch 65 Prozent der Institute eine Mindest-Eigenkapitalquote von 20 Prozent. Heute sind es 78 Prozent. Bis 2025, so prognostiziert der Immobilienwirtschaftsverband IVD, wird der Durchschnitt auf 26,5 Prozent steigen. Das ist kein Zufall. Es ist die Folge der Zinswende.

Die gute Nachricht: Wer jetzt 25-30 Prozent einbringt, ist für die Zukunft gerüstet. Wer nur 15-20 Prozent hat, wird in zwei Jahren mit höheren Zinsen, kürzeren Laufzeiten und strengeren Prüfungen konfrontiert. Die Banken werden nicht nachgeben. Sie haben gelernt - und sie haben die Zahlen.

Was ist die optimale Mischung? Die Antwort in Zahlen

Es gibt keine Einheitslösung. Aber es gibt eine klare Faustregel - und die basiert auf echten Daten, nicht auf Meinungen.Die optimale Mischung für die meisten:

- 25-30 Prozent Eigenkapital - das ist der Goldstandard

- Mindestens 20 Prozent für den Kaufpreis plus die kompletten Nebenkosten

- 30 Prozent für Selbstständige, Immobilien über 750.000 Euro oder in teuren Regionen

- Unter 20 Prozent nur, wenn du eine Zwischenfinanzierung planst - und die Kosten genau kalkulierst

Was bekommst du dafür?

- Zinssätze zwischen 2,8 und 3,2 Prozent (Stand November 2023)

- Zinsbindungen von 15 bis 25 Jahren

- Keine Zinsaufschläge

- Höhere Tilgungsmöglichkeiten

- Stabile monatliche Raten - auch wenn die Zinsen steigen

Und was passiert, wenn du weniger einbringst? Du zahlst mehr - und zwar über Jahre. Und das ist kein Risiko, das sich lohnt.

Was tun, wenn du nicht genug Eigenkapital hast?

Du hast nicht 25 Prozent gespart? Dann musst du strategisch handeln. Hier sind drei realistische Wege:- Kombiniere deine Quellen: Sparvermögen + Bausparvertrag + Verkauf von Wertpapieren. 68 Prozent der Bauherren machen das so - laut Verivox. Es funktioniert.

- Verkaufe eine alte Immobilie: Wenn du eine Wohnung oder ein Haus hast, das du nicht mehr brauchst, verkaufe es. Das Geld fließt direkt in dein neues Projekt. Und du vermeidest Zwischenfinanzierung.

- Warte und spare: Wenn du 12-18 Monate noch warten kannst, sparst du 10-15 Prozent mehr. In der Zeit kannst du auch deine Bonität verbessern - und das ist genauso wichtig wie das Geld.

Vermeide: Zwischenfinanzierungen, wenn du nicht sicher bist, wann das Geld kommt. Sie sind teuer. Und sie bringen keine Vorteile - nur Kosten.

Die große Frage: Ist zu viel Eigenkapital schlecht?

Einige Ökonomen warnen: Wer 40 oder 50 Prozent Eigenkapital einbringt, bindet zu viel Geld. Das könnte man besser anlegen - in Aktien, Fonds, oder andere Anlagen. Das klingt logisch. Aber es ist gefährlich.Die Realität: Die meisten Menschen, die 40 Prozent Eigenkapital einbringen, haben das nicht aus Theorie, sondern aus Sicherheit. Sie wollen keine Zinsen zahlen. Sie wollen keine Risiken. Und sie haben recht. Die Rendite einer Immobilie liegt heute bei 3-4 Prozent. Die Rendite eines Aktienfonds? Auch 3-4 Prozent - aber mit Schwankungen. Wenn du 50.000 Euro in Aktien investierst und der Markt fällt 20 Prozent, hast du kein Eigenkapital mehr - und deine Finanzierung ist gefährdet.

Die Immobilie ist dein sicherer Hafen. Das Eigenkapital ist dein Schutzschild. Es ist nicht nur ein Finanzinstrument - es ist eine Lebensentscheidung. Und die meisten, die es richtig machen, setzen auf Sicherheit - nicht auf spekulative Renditen.

Die optimale Mischung ist nicht die mit der höchsten Rendite. Sie ist die mit der geringsten Angst. Und das ist 25-30 Prozent.

Wie viel Eigenkapital brauche ich wirklich für eine Immobilie?

Du brauchst mindestens 20 Prozent des Kaufpreises plus die kompletten Nebenkosten (Makler, Notar, Grunderwerbssteuer). Das macht typischerweise 25-30 Prozent der Gesamtkosten aus. Wer weniger einbringt, zahlt höhere Zinsen und bekommt schlechtere Konditionen. Selbstständige und Käufer von Immobilien über 750.000 Euro sollten 30-35 Prozent einplanen.

Kann ich Bausparverträge als Eigenkapital nutzen?

Ja - aber nur, wenn der Vertrag zuteilungsreif ist. Ein Bausparvertrag, der erst in zwei Jahren ausbezahlt wird, zählt nicht als Eigenkapital für die Kauffinanzierung. Du brauchst dann eine Zwischenfinanzierung, die zusätzliche Kosten verursacht. Plan das frühzeitig ein.

Warum sind Nebenkosten so wichtig?

Weil die Bank nur den Kaufpreis finanziert - nicht die Nebenkosten. Diese müssen aus Eigenkapital bezahlt werden. Sie machen 15-20 Prozent des Kaufpreises aus. Wer das unterschätzt, hat plötzlich eine Finanzierungslücke und muss teure Zwischenkredite aufnehmen. Das ist der häufigste Fehler bei der Immobilienfinanzierung.

Macht es Sinn, Eigenleistungen als Eigenkapital anzuerkennen?

Ja - wenn du selbst Handwerksarbeiten beim Neubau oder der Sanierung durchführst. Der Marktwert der geleisteten Arbeit kann als Eigenkapital anerkannt werden - vorausgesetzt, du kannst ihn realistisch und nachweisbar berechnen. Ein Gutachter oder Architekt muss das bestätigen. Das ist besonders nützlich, wenn du wenig Bargeld hast, aber Zeit und Fähigkeiten.

Wie beeinflusst mein Beruf die Eigenkapitalanforderung?

Als Selbstständiger musst du mit höheren Anforderungen rechnen. Banken sehen dein Einkommen als unsicherer an. Deshalb verlangen sie oft mindestens 30 Prozent Eigenkapital - und manchmal sogar 35 Prozent bei teuren Immobilien. Angestellte mit festem Einkommen kommen oft mit 20-25 Prozent aus. Dein Beruf ist ein Risikofaktor - und die Banken reagieren darauf.

Kommentare

Anna Bauer November 4, 2025 at 18:42

20 Prozent Eigenkapital? Ach komm. Wer das noch glaubt, zahlt später doppelt. Ich hab’s selbst erlebt – 15 Prozent reichten damals, jetzt zahle ich 0,7 % mehr Zinsen. Und das seit 8 Jahren. Jedes Jahr 2.000 Euro mehr. Einfach nur blöd.

Jimmy Nathan November 5, 2025 at 10:10

Die Nebenkosten unterschätzen die meisten. 15-20 % zusätzlich? Ja. Ich hab ne Wohnung für 380k gekauft – und brauchte 72k für Notar, Steuer, Makler. Kein Cent davon hat die Bank übernommen. Wer das nicht einkalkuliert, läuft in die Falle.

Matthias Ritzenhoff November 5, 2025 at 12:33

25-30 % ist der Goldstandard? Blödsinn. Das ist Bankenpropaganda. Wer 40 % einbringt, hat mehr Liquidität verbrannt als nötig. Kapital ist für Investitionen da, nicht für Immobilien-Verzichts-Religion.

elmar salehov November 7, 2025 at 05:42

Es ist nicht nur die Menge an Eigenkapital, sondern auch die Qualität der Herkunft. Ein Bausparvertrag, der nicht zuteilungsreif ist, zählt nicht – das ist korrekt. Aber auch ein Darlehen von Verwandten muss strukturell dokumentiert sein: Vertrag, Zins, Laufzeit, Tilgungsplan. Sonst wird es vom Gutachter als nicht ausreichend anerkannt. Und das ist kein Detail, das ist ein Grundpfeiler der Finanzierungsprüfung.

Ich hab letztes Jahr einen Fall gesehen, wo jemand 28 % Eigenkapital hatte – aber 5 % davon waren ein unverbrieftes Darlehen von der Tante. Die Bank hat das komplett ignoriert. Der Kunde war geschockt. Warum? Weil er nicht wusste, dass das nicht als Eigenkapital gilt. Das ist kein Fehler des Kreditnehmers, das ist ein Versagen der Beratung.

Und dann kommt noch die Eigenleistung. Wer sagt, dass Handwerksarbeit 100 Euro pro Stunde wert ist? Wer hat das festgelegt? Ein Architekt? Ein Gutachter? Oder einfach nur der Kunde, der sich selbst überschätzt? Ich hab schon Leute gesehen, die 30.000 Euro Eigenleistung geltend machten – für das Streichen von Wänden. Das ist nicht realistisch, das ist Selbstbetrug.

Die Banken sind nicht dumm. Sie wissen, wer was wirklich hat. Und wer versucht, das System zu manipulieren, zahlt später mit höheren Zinsen, kürzeren Laufzeiten und schlechterer Tilgung. Das ist kein Mythos. Das ist Realität.

Und wer sagt, dass 20 Prozent reichen, der hat entweder nie einen Kreditantrag ausgefüllt – oder er lebt in einer anderen Welt.

MICHELLE FISCHER November 8, 2025 at 02:28

Oh wow, wieder eine Banken-Propaganda-Post. 25-30 % Eigenkapital? Ja klar. Und dann wundern sie sich, dass junge Leute nicht mehr kaufen können. Die Lösung: Einfach nicht kaufen. Oder: Wer 30 % hat, hat sowieso schon eine Million im Sparbuch. Wer nicht, bleibt arm. Genialer Plan.

Ludwig Lingg November 8, 2025 at 08:54

Deutschland ist ein Land der Angst. Wer nicht 30 % hat, ist kein echter Deutscher. Wer 20 % einbringt, ist ein Risiko. Wer 15 % hat, ist ein Sozialfall. Und wer 10 % hat? Der sollte in die Ukraine ziehen. Wir haben keine Immobilien für Schwächlinge. Wir haben Immobilien für Deutsche mit Herz und Kapital.

Cory Haller November 9, 2025 at 20:29

Die meisten denken, Eigenkapital ist Geld. Aber es ist auch Zeit. Wer 12 Monate spart, statt sofort zu kaufen, baut nicht nur Kapital auf – sondern auch Geduld. Und Geduld ist die beste Währung in der Immobilienwelt. Die Zinsen steigen nicht ewig. Die Preise fallen manchmal. Wer warten kann, gewinnt. Nicht der, der am schnellsten zahlt.

Und Selbstständige? Ja, sie brauchen mehr. Aber nicht weil sie schlechter sind. Sondern weil sie mehr Beweise liefern müssen. Das ist fair. Wer sein Einkommen nicht vorhersagen kann, sollte auch mehr Sicherheit bieten. Das ist kein Strafzoll – das ist Verantwortung.

Und wenn du 40 % einbringst? Gut für dich. Aber denk nicht, dass du klüger bist. Du hast einfach mehr Glück gehabt. Oder mehr Verzicht geübt. Und das ist okay. Aber nicht besser.

Die echte Frage ist nicht: Wie viel Eigenkapital hast du? Sondern: Was machst du mit dem, was du hast?

Dagmar Devi Dietz November 11, 2025 at 11:12

Ich hab 18% gespart und dachte, das reicht… bis ich die Nebenkosten gesehen hab 😭 65k extra?! Ich hab geweint. Jetzt hab ich nen Zwischenkredit – und will mich umbringen. Wer das nicht weiß, ist verloren. Bitte teilt das! 🙏

Maria Neele November 12, 2025 at 14:33

Wenn du nicht genug Eigenkapital hast, fang nicht an zu verzweifeln. Fang an zu planen. Verkauf was du nicht brauchst. Spare 500 Euro im Monat. Frag deine Eltern – nicht als Geschenk, sondern als Darlehen mit klaren Regeln. Und wenn du Handwerk kannst? Dann mach’s selbst. Du brauchst nicht viel Geld – du brauchst einen Plan. Und denk dran: Es ist kein Wettbewerb. Es ist dein Leben. Mach’s richtig – nicht schnell.

Nasja Wickerhauser November 13, 2025 at 04:23

Wer ausländische Finanzierungsmodelle heranzieht, versteht nichts von deutscher Wirtschaft. In Deutschland zahlt man Eigenkapital – nicht Hypotheken. Wer 20 % hat, ist ein Anfänger. Wer 30 % hat, ist ein Deutscher. Punkt.

Nico San November 13, 2025 at 16:20

Es ist traurig, wie viele Menschen ihre Zukunft verkaufen, nur um heute ein Haus zu haben. Du willst eine Immobilie? Gut. Aber du willst sie nicht als Schuldenfalle. Wer 20 % Eigenkapital einbringt, ist kein Hausbesitzer – er ist ein Zinszahler. Und das ist keine Lebensentscheidung. Das ist ein finanzieller Selbstmord.

Claudia van Tunen November 14, 2025 at 21:31

25-30 % klingt gut aber was wenn man 15 hat? einfach aufgeben?

Kieran Docker November 15, 2025 at 07:24

As a financial professional with 18 years’ experience in continental European mortgage markets, I must emphasize: the 25–30% threshold is not merely optimal-it is the *minimum* standard for creditworthiness in a post-2023 regulatory environment. Failure to meet this benchmark constitutes a material risk exposure, and institutions are now mandated to apply higher risk weights below this level. The data is unequivocal.

conrad sherman November 15, 2025 at 23:56

Ich hab 32% Eigenkapital. Bin reich. Bin klug. Bin besser als alle anderen. Die anderen? Die sind arm. Die haben keine Ahnung. Die haben keine Disziplin. Ich hab ein Haus. Die anderen haben Träume. Und ne Kreditkarte.

Walther van Berkel November 17, 2025 at 01:18

Es ist wichtig, nicht nur die Zahlen zu sehen, sondern die Geschichte dahinter. Wer 30% Eigenkapital hat, hat oft Jahre gespart, Opfer gebracht, Nebenjobs gemacht. Wer 15% hat, hat vielleicht gerade Kinder, Pflegeverpflichtungen oder eine unsichere Arbeitsstelle. Beides ist legitim. Die Banken sehen nur Zahlen. Wir sollten sehen, wer dahintersteht.

Die optimale Mischung ist nicht nur aus Zinsen und Prozenten gemacht. Sie ist aus Menschlichkeit, Planung und Respekt. Und manchmal ist 20% – mit einem soliden Plan – besser als 30% mit Angst im Herzen.

Ingrid Carreño November 18, 2025 at 19:15

Wusstet ihr, dass die Bundesbank mit den Banken zusammenarbeitet, um Menschen zu zwingen, mehr Eigenkapital zu bringen? Es ist ein Plan. Sie wollen, dass wir alle arm bleiben. Sonst würden wir alle Häuser haben. Und dann würden sie keine Kontrolle mehr haben. Sie haben die Zinsen hochgefahren, damit wir nicht kaufen können. Das ist kein Zufall. Das ist Kontrolle.

Felix Vayner November 20, 2025 at 10:59

Ich hab’s gelesen. Warum muss das so lang sein? Ich hab verstanden. Mehr Eigenkapital = bessere Zinsen. Ich hab 18%. Ich zahle halt mehr. Punkt.

ines schiemann November 21, 2025 at 18:54

Es ist nicht 'Eigenkapital', sondern 'Eigenmittel'. Und 'Zwischenfinanzierung' ist kein Synonym für 'Kredit'. Die Schreibweise ist wichtig. Und 'Grunderwerbssteuer' schreibt man mit 'ß'. Das ist kein Detail. Das ist Professionalität.