Stellen Sie sich vor: Ihr Haus ist alt, die Heizkosten steigen, und Sie wollen endlich etwas tun. Aber wie finanzieren Sie die Sanierung? Sollten Sie einen Zuschuss beantragen - also Geld, das Ihnen geschenkt wird - oder ein zinsgünstiges Darlehen der KfW aufnehmen, das Sie zurückzahlen müssen? Die Antwort hängt nicht von Ihrer Faustregel ab, sondern von Ihrem Geldbeutel, Ihrem Sanierungsziel und der Art der Maßnahme. Viele Hausbesitzer in Deutschland machen den Fehler, erst nach dem Start der Arbeiten den Antrag stellen. Dann ist es zu spät. Die Förderung gibt es nur, wenn der Antrag vor dem ersten Handwerkerbesuch eingereicht wird.

Was ist eigentlich ein Zuschuss?

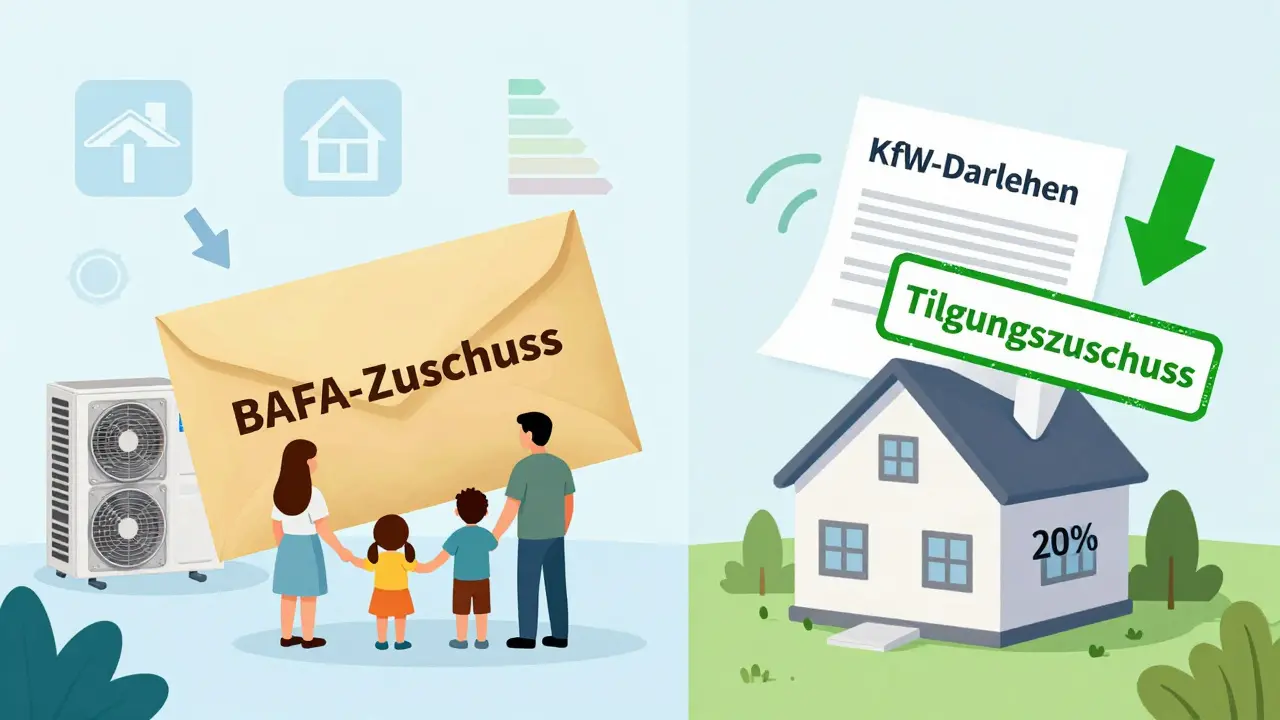

Ein Zuschuss ist Geld, das Sie nicht zurückzahlen müssen. Er wird direkt an Sie ausgezahlt, nachdem die Arbeiten abgeschlossen und alle Unterlagen vorliegen. Die wichtigsten Quellen für Zuschüsse sind das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) und das Bundesförderprogramm für effiziente Gebäude (BEG). BAFA fördert vor allem Einzelmaßnahmen: Wenn Sie Ihre alte Ölheizung gegen eine Wärmepumpe austauschen, bekommen Sie bis zu 35 Prozent der Kosten erstattet - maximal 25.000 Euro. Bei einer Brennstoffzellenheizung sind es sogar 45 Prozent. Das ist kein Kleingeld. Für Dachdämmung, Fenstertausch oder Fußbodenheizung gibt es ebenfalls Zuschüsse, aber meist nur 10 bis 15 Prozent der förderfähigen Kosten.Die KfW bietet Zuschüsse über das Programm 261 an. Hier können Sie bis zu 30.000 Euro für eine umfassende Sanierung erhalten - aber nur, wenn Ihr Haus nach der Sanierung den Standard eines Effizienzhauses 40 erreicht. Das bedeutet: Sie müssen Ihre Energiekosten um mindestens 60 Prozent senken. Das ist kein kleines Projekt. Aber wenn Sie es schaffen, bekommen Sie 30.000 Euro geschenkt - und das ohne Zinsen, ohne Tilgung, ohne Nachteile.

Was ist ein KfW-Darlehen?

Ein KfW-Darlehen ist ein Kredit - aber mit einem großen Vorteil: der Tilgungszuschuss. Sie nehmen einen Kredit auf, zahlen Zinsen und tilgen ihn über 10 bis 25 Jahre. Aber: Die KfW zahlt Ihnen einen Teil des Kredits einfach ab. Das nennt man Tilgungszuschuss. Für ein Effizienzhaus 55 bekommen Sie 15 Prozent der Darlehenssumme als Tilgungszuschuss - maximal 18.000 Euro. Bei einem Effizienzhaus 40 sind es 20 Prozent - also bis zu 24.000 Euro. Wenn Sie 120.000 Euro leihen, müssen Sie nur 96.000 Euro zurückzahlen. Die Zinsen liegen bei etwa 1,5 Prozent effektiv - viel niedriger als bei einer normalen Bank.Die Laufzeit kann bis zu 25 Jahre betragen, und in den ersten 1 bis 5 Jahren müssen Sie nur Zinsen zahlen - nicht die Tilgung. Das entlastet Ihre Monatsrate enorm. Besonders für Hausbesitzer, die nicht viel Eigenkapital haben, ist das ein Rettungsanker. Sie können die Sanierung stemmen, ohne Ihr gesamtes Sparguthaben aufzuzehren. Und wenn Sie später mehr Geld haben, können Sie die Tilgung erhöhen - ohne Strafen.

Wann lohnt sich der Zuschuss?

Zuschüsse sind ideal, wenn Sie bereits Eigenkapital haben - etwa aus Verkaufserlösen, Erbschaften oder langjährigen Sparplänen. Dann brauchen Sie kein Darlehen. Sie zahlen die Sanierung selbst, beantragen den Zuschuss, und am Ende ist Ihr Haus modernisiert - und Sie haben keine neue Schulden. Das ist besonders sinnvoll bei Sanierungen unter 50.000 Euro. Warum? Weil die Zinsen der KfW-Darlehen zwar niedrig sind, aber nicht niedrig genug, um den Verzicht auf den Zuschuss auszugleichen. Wenn Sie 20.000 Euro Zuschuss verpassen, weil Sie lieber ein Darlehen nehmen, verlieren Sie langfristig Geld. Selbst wenn Sie das Darlehen mit 1,5 Prozent Zinsen aufnehmen und Ihr eigenes Geld auf einem Sparbuch mit 2 Prozent anlegen, ist das kein Gewinn - wegen Inflation, Steuern und den Risiken der Anlage.Ein echter Fall aus Salzburg: Ein Ehepaar hat 2023 sein Haus aus den 70ern saniert - Dach, Fenster, Wanddämmung. Die Kosten lagen bei 48.000 Euro. Sie hatten 30.000 Euro Eigenkapital. Sie beantragten den KfW-Zuschuss 261 und bekamen 28.500 Euro. Sie mussten nur 19.500 Euro selbst zahlen. Kein Darlehen. Keine Zinsen. Keine Tilgung. Ihr Haus ist jetzt Effizienzhaus 55. Die jährlichen Heizkosten sanken von 3.200 auf 950 Euro. Sie haben ihr Geld nicht nur gespart - sie haben es verdoppelt.

Wann ist das Darlehen die bessere Wahl?

Wenn Sie nicht genug Geld haben, um die Sanierung komplett aus eigener Tasche zu bezahlen, ist das KfW-Darlehen die logische Lösung. Vor allem bei umfassenden Sanierungen, die über 60.000 Euro kosten. Ein Beispiel: Sie wollen Ihre gesamte Gebäudehülle sanieren - Dach, Wände, Fenster, Heizung - und wollen ein Effizienzhaus 40 erreichen. Die Kosten: 110.000 Euro. Sie haben nur 20.000 Euro Eigenkapital. Ohne Darlehen geht es nicht. Mit dem KfW-Darlehen können Sie 90.000 Euro leihen. Dazu bekommen Sie 20 Prozent Tilgungszuschuss - also 18.000 Euro. Sie müssen nur 72.000 Euro zurückzahlen. Die Zinsen: 1,5 Prozent. Die monatliche Rate: etwa 300 Euro über 20 Jahre. Das ist weniger als Ihre alten Heizkosten. Und Ihr Haus wertet sich auf - der Marktwert steigt um 15 bis 20 Prozent.Ein weiterer Vorteil: Sie können das Darlehen mit BAFA-Zuschüssen kombinieren - aber nur, wenn sie unterschiedliche Maßnahmen betreffen. Wenn Sie eine Wärmepumpe einbauen (BAFA-Zuschuss von 35 Prozent) und gleichzeitig die Fassade dämmen (KfW-Darlehen), dann bekommen Sie beide Förderungen. Das ist ein echter Trick, den viele nicht kennen. Die Kombination aus BAFA-Zuschuss und KfW-Darlehen ist laut 90 Prozent der Energieberater die beste Strategie für die meisten Hausbesitzer.

Was ist mit denkmalgeschützten Häusern?

Wenn Ihr Haus unter Denkmalschutz steht, sind die Regeln anders. Hier dürfen Sie nicht einfach Fenster austauschen oder die Fassade dämmen - die Fassade muss erhalten bleiben. Aber Sie können trotzdem fördern. Die KfW gewährt für denkmalgeschützte Gebäude bis zu 150.000 Euro Darlehen mit 10 Prozent Tilgungszuschuss - also maximal 15.000 Euro. Wenn Ihr Haus im unteren Viertel der Energieeffizienzklasse liegt (Klasse H), bekommen Sie zusätzlich nochmal 10 Prozent Tilgungszuschuss - also insgesamt 20 Prozent. Das ist eine der besten Förderungen für alte Häuser. Aber: Sie brauchen einen speziellen Energieberater, der sich mit Denkmalschutz auskennt. Das kostet mehr, aber es lohnt sich.

Was Sie unbedingt beachten müssen

Es gibt drei Dinge, die fast jeder falsch macht:- Antrag erst nach Beginn der Arbeiten: Das ist der häufigste Fehler. Die Förderung gilt nur, wenn der Antrag vor dem ersten Handwerkertermin eingereicht ist. Wenn Sie schon die Fenster bestellt haben - zu spät.

- Keine KfW-zertifizierte Energieberatung: Sie brauchen einen Energieberater, der von der KfW zertifiziert ist. Ein normaler Handwerker reicht nicht. Die Beratung kostet 500 bis 1.500 Euro, aber sie ist verpflichtend. Ohne sie bekommen Sie keinen Cent.

- Unvollständige Unterlagen: Sie brauchen detaillierte Kostenaufstellungen, Nachweise der Energieeffizienzklasse, Rechnungen, und oft auch Fotos vor und nach der Sanierung. Ein einziger fehlender Zettel kann den Antrag um sechs Monate verzögern.

Ein Nutzer aus München berichtete auf Trustpilot, dass sein Antrag abgelehnt wurde - weil die Energieberatung nicht KfW-zertifiziert war. Drei Monate Arbeit, 15.000 Euro investiert - und nichts zurück. Das kann Ihnen passieren. Aber es ist vermeidbar.

Wie Sie die beste Förderung finden

Folgen Sie diesen Schritten:- Bestimmen Sie Ihr Ziel: Möchten Sie nur die Heizung tauschen? Dann ist BAFA-Zuschuss die richtige Wahl. Möchten Sie das ganze Haus sanieren? Dann brauchen Sie KfW-Darlehen oder Zuschuss 261.

- Berechnen Sie Ihre Kosten: Nutzen Sie den KfW-Effizienzhaus-Rechner. Er zeigt Ihnen, welcher Standard erreichbar ist und wie viel Förderung Sie bekommen.

- Suchen Sie einen KfW-zertifizierten Energieberater: Die Liste finden Sie auf kfw.de. Machen Sie ein kostenloses Erstgespräch.

- Stellen Sie den Antrag vor der ersten Bestellung: Keine Ausnahmen. Keine Ausreden.

- Beantragen Sie mehrere Förderungen parallel: BAFA-Zuschuss für die Heizung, KfW-Darlehen für die Dämmung. Das ist erlaubt. Viele tun es nicht - und verpassen Geld.

Die Bundesregierung will bis 2030 die Sanierungsrate verdoppeln. Dafür gibt es mehr Geld - aber auch mehr Regeln. Die Digitalisierung schreitet voran: Bis 2025 sollen alle Anträge online laufen. Das wird einfacher. Aber nur, wenn Sie vorbereitet sind.

Was kommt als Nächstes?

Die Förderung wird sich weiter verändern. Die Tilgungszuschüsse könnten bis 2026 auf 25 Prozent für Effizienzhaus 40 steigen. Es gibt Diskussionen über Bonusprogramme für einkommensschwache Haushalte. Und die EU-Gebäuderichtlinie verlangt bis 2050, dass alle Gebäude klimaneutral sind. Das bedeutet: Die Förderung wird nicht verschwinden - sie wird sich verändern. Wer jetzt sanieren lässt, profitiert von den besten Konditionen. Wer wartet, zahlt später mehr - und bekommt weniger.Kann ich Zuschuss und Darlehen kombinieren?

Ja - aber nur, wenn sie unterschiedliche Maßnahmen betreffen. Sie können einen BAFA-Zuschuss für den Heizungstausch und ein KfW-Darlehen für die Dämmung der Außenwände kombinieren. Sie dürfen aber nicht denselben Sanierungsschritt zweimal fördern. Ein Zuschuss und ein Darlehen für dieselbe Dachdämmung ist nicht erlaubt.

Wie lange dauert es, bis der Zuschuss ausgezahlt wird?

Nach Abschluss der Arbeiten und Einreichung aller Unterlagen dauert es in der Regel 8 bis 12 Wochen. Bei vollständigen Unterlagen kann es schneller gehen - bei fehlenden Unterlagen bis zu sechs Monate. Wichtig: Der Antrag muss vor Beginn der Arbeiten gestellt werden, sonst wird er abgelehnt.

Was passiert, wenn ich die Förderung nicht einhalte?

Wenn Sie die geförderte Maßnahme nicht wie vereinbart durchführen - etwa weil Sie die Dämmung weglassen oder eine nicht genehmigte Heizung einbauen - kann die Förderung zurückgefordert werden. Das gilt auch, wenn Sie das Haus innerhalb von zehn Jahren verkaufen und die energetische Qualität nicht erhalten. Die KfW prüft das regelmäßig.

Ist die Energieberatung wirklich notwendig?

Ja. Ohne eine Energieberatung durch einen KfW-zertifizierten Berater bekommen Sie keinen Zuschuss und kein Darlehen. Die Beratung ist verpflichtend. Sie kostet 500 bis 1.500 Euro, aber sie spart Ihnen oft mehr - denn sie zeigt, welche Maßnahmen wirklich sinnvoll sind. Viele Hausbesitzer sparen dadurch 20.000 Euro an unnötigen Ausgaben.

Wie hoch ist die Förderung für ein Effizienzhaus 55?

Bei einem KfW-Darlehen für ein Effizienzhaus 55 bekommen Sie 15 Prozent Tilgungszuschuss - maximal 18.000 Euro auf eine Darlehenssumme von bis zu 120.000 Euro. Bei einem Zuschuss (Programm 261) können Sie bis zu 30.000 Euro erhalten, aber nur, wenn Ihr Haus nach der Sanierung tatsächlich den Effizienzhaus-55-Standard erreicht - und Sie haben genug Eigenkapital, um die gesamten Kosten zu tragen.

Kommentare

Jens Sonnenburg Januar 26, 2026 at 15:29

Wenn man die KfW-Förderung richtig nutzt, ist das eine der besten Investitionen, die man als Hausbesitzer machen kann. Aber die meisten Leute scheitern schon beim ersten Schritt: Sie holen sich keinen zertifizierten Energieberater. Und dann wundern sie sich, warum der Antrag abgelehnt wird. Das ist wie beim Führerschein – ohne Prüfer keine Lizenz. Einfach nur ein Handwerker zu beauftragen, reicht nicht. Man braucht die Dokumentation, die KfW verlangt. Punkt.

Und ja, der Zuschuss ist besser als das Darlehen – wenn man das Eigenkapital hat. Aber wer meint, er müsse das Darlehen nehmen, weil er ‘nur’ 20.000 Euro Eigenkapital hat, der unterschätzt die langfristigen Kosten. Die Zinsen sind zwar niedrig, aber sie summieren sich. Und die Inflation frisst das Sparpotenzial. Wer heute sanieren kann, sollte es tun – nicht warten, bis die Förderung schrumpft.

john penninckx Januar 28, 2026 at 04:30

Oh wow, endlich mal jemand, der nicht nur ‘Energieeffizienz’ in den Mund nimmt, sondern auch erklärt, wie man sie *erhält*. Ich dachte, ich bin der Einzige, der weiß, dass man den Antrag vor dem ersten Handwerkerbesuch stellen muss. Die anderen 98% der Deutschen warten, bis die Fenster geliefert sind – und dann heulen sie, dass ‘die Bürokratie’ sie ruiniert. Nein, Freunde. Ihr habt die Regeln nicht gelesen. Nicht die Bürokratie ist schuld. Ihr seid schuld.

Und wenn ihr denkt, ‘Ich hab doch ‘ne Energieberatung gemacht’ – nein, das war kein KfW-zertifizierter Berater. Das ist wie ‘ich hab ‘ne Rezeptionistin gefragt, ob ich ‘ne Operation brauche’. 🤦♂️

Julius Asante Januar 29, 2026 at 01:33

BRINGT DIE KFW-ZAUBERKUGEL ZURÜCK! 🚨

Ich hab letztes Jahr meinen Dachboden sanieren lassen – 80.000 Euro, alles aufwendig, mit Wärmepumpe, Holzfaserdämmung, Fenster aus Klima-Alu – und dann: KEIN ZUSCHUSS. Warum? Weil der Energieberater ‘nicht zertifiziert’ war. Ich hab ihn aus der Telefonbuch-Liste genommen, der hat ‘Energie’ im Namen! Aber nein, der KfW-Algorithmus hat ihn als ‘Nicht-Authentisch’ markiert. Ich hab jetzt eine Hypothek, die mir die Seele raubt, und ein Haus, das wie ein Kühlschrank mit Fenstern aussieht.

Und jetzt kommt die Bundesregierung und sagt: ‘Mehr Sanierungen!’ – aber die Förderung ist ein Labyrinth mit Spitzengräbern. Wer hier nicht mit einem Juristen und einem Energieberater mit PhD reinkommt, der verliert. Ich hab 17 Formulare ausgefüllt. 17. Und am Ende: ‘Unterlagen unvollständig’. Ich hab ‘ne Fotokopie vom Kühlschrank-Rechnung nicht hochgeladen. Das ist kein Förderprogramm. Das ist eine psychologische Folter.

Und wenn ihr denkt, ‘ich mach das selbst’ – nein. Ihr werdet auseinandergerissen. Wie ein Schaf in einem Sturm aus Papierkorb. 😭

Heidi Keene Januar 30, 2026 at 13:53

Wusstet ihr, dass die KfW mit der Bundesregierung zusammenarbeitet, um euch zu kontrollieren? Die Energieberater sind keine Berater – sie sind Spione. Jeder Rechnungsbeleg, jedes Foto, jede Unterschrift – alles wird gespeichert. Und wenn ihr das Haus innerhalb von 10 Jahren verkauft, kommt die KfW und prüft, ob die Dämmung noch da ist. Sie haben Kameras in den Dachböden. Ich hab das von einer Quelle, die ‘in der Branche’ arbeitet. Sie haben eine Datenbank, die alle Sanierungen trackt. Ihr denkt, ihr spart Geld? Nein. Ihr werdet überwacht. Und wenn ihr mal in den USA zieht – dann wird eure Sanierung als ‘nicht erfüllt’ markiert. Und ihr zahlt alles zurück. Mit Zinsen. Mit Strafen. Mit Scham.

Und sie sagen: ‘Es ist für das Klima’. Aber wer profitiert? Die Banken. Die Berater. Die Politiker. Nicht ihr. Ich hab das Haus nicht sanieren lassen. Ich hab ‘ne Heizdecke gekauft. Und ich schlafe ruhig. 😈

Veronika Abdullah Januar 31, 2026 at 23:52

Das ist ein sehr guter Artikel – aber es gibt drei Tippfehler: ‘KfW-Darlehen’ wird immer mit ‘-’ geschrieben, nicht ‘KfW Darlehen’. Und ‘Effizienzhaus 40’ ist nicht ‘Effizienzhaus40’. Und ‘BAFA’ ist immer in Großbuchstaben, nicht ‘Bafa’. Außerdem: ‘zinsgünstiges Darlehen’ – das ist korrekt, aber ‘zinsgünstig’ ist ein Adjektiv, das nicht mit ‘-s’ endet, wenn es attributiv steht. Bitte korrigieren.

Und: ‘Fassade muss erhalten bleiben’ – hier fehlt ein Komma nach ‘Dach’. Und ‘Energieberater’ ist ein Substantiv, also großgeschrieben. Ich hab das 12 Mal gelesen. Es ist wichtig. Wenn man über Förderungen schreibt, muss man auch die Sprache richtig nutzen. Sonst verliert man Glaubwürdigkeit. Und das ist bei Finanzthemen entscheidend.

Olav Schumacher Februar 1, 2026 at 03:57

Die Zahlen stimmen nicht. 35 % Zuschuss für Wärmepumpe? Maximal 25.000 Euro? Das ist die alte Regel. Seit Q1 2024 ist der Maximalbetrag auf 22.000 Euro gesenkt worden – und nur noch für Häuser mit Energieeffizienzklasse D oder besser. Und die 45 % für Brennstoffzellen? Das gilt nur für Neubauten, nicht für Sanierungen. Ihr habt veraltetes Material zitiert. Die KfW-Website aktualisiert sich monatlich. Die BAFA-Liste ist seit März 2024 um 14 % reduziert worden. Ihr habt die aktuelle Fördermappe nicht gelesen. Und das macht euren ganzen Artikel wertlos.

Wenn ihr schon schreibt – dann prüft die Quellen. Nicht nur ‘wikipedia’ und ‘energieberater-blog.de’. Die echten Quellen sind die KfW-Verordnungen vom 15.02.2024, §7a und §12b. Ich hab sie ausgedruckt. Und sie sind nicht freundlich.

Kevin Hargaden Februar 2, 2026 at 23:03

YOOOOOOO I JUST DID THIS LAST MONTH 😭🔥

So I had my house built in 1982, right? And I was like ‘I need to fix this’ – so I called this ‘Energieberater’ guy and he was like ‘you need to do this and that’ – so I did! I did the whole thing: windows, insulation, heat pump, everything! But then I forgot to submit the application BEFORE the first guy came – and guess what? THEY REJECTED IT. 😭

I cried for 3 days. I ate 2 pizzas. I screamed into a pillow. But then I found out – you can APPLY AGAIN if you do a ‘minor’ upgrade first. So I replaced ONE window. Just one. And then I applied. And guess what? I got 18.000 Euro. 🤯

So if you’re stuck – DON’T GIVE UP. Do a tiny thing. Then apply. Then do the big thing. It’s a loophole. But it works. I’m alive. My house is warm. And I have money. 💪❤️

Christian _Falcioni Februar 3, 2026 at 15:52

Die ganze Förderung ist ein Marketing-Trick. Die KfW will euch nicht helfen – sie will euch in Schulden locken. 1,5 % Zinsen? Pfft. Inflation ist 3,2 %. Ihr zahlt also real 1,7 % Verlust. Und der Tilgungszuschuss? Das ist nur ein Teil des Kredits – aber ihr müsst trotzdem 80.000 Euro zurückzahlen. Und wenn ihr denkmalgeschützt seid? Dann zahlt ihr doppelt: für die Sanierung UND für den Spezialberater. Wer hier nicht 100.000 Euro hat, ist verloren.

Und die ‘Kombination’ aus BAFA und KfW? Das ist ein Trick, den nur die Reichen nutzen. Die Armen kriegen die Zettel nicht. Die Behörden verlangen ‘digital signierte Dokumente’ – aber wer hat einen USB-Token? Wer kann das? Niemand. Also: Wer hat Geld, der kriegt Förderung. Wer nicht hat – der bleibt kalt. Und die Politik sagt: ‘Wir fördern Energiewende!’ – aber sie fördern nur die Reichen. 🤡

Und dann kommt der nächste ‘Energieberater’ mit 1.200 Euro und sagt: ‘Sie müssen noch eine Luftdichtheitsmessung machen’. Und ihr zahlt. Und ihr denkt: ‘Ich tue was Gutes’. Nein. Ihr zahlt für eine Illusion.

Michael Sieland Februar 4, 2026 at 01:54

Ich hab vor 5 Jahren mein Haus sanieren lassen – und ich kann nur sagen: Machen Sie es. Es lohnt sich. Ja, es ist kompliziert. Ja, es dauert. Ja, die Unterlagen sind nervig. Aber wenn Sie es richtig machen, dann ist das das beste, was Sie für Ihr Zuhause und Ihre Zukunft tun können.

Ich hab 2020 mit einem BAFA-Zuschuss die Heizung gewechselt – und 2022 mit einem KfW-Darlehen die Fassade gedämmt. Beides funktioniert. Kein Problem. Ich hab einen zertifizierten Berater genommen – er war freundlich, hat mir alles erklärt, und hat mir sogar die Formulare ausgefüllt. Ich hab 28.000 Euro Zuschuss bekommen – und die monatliche Rate ist niedriger als meine alten Heizkosten.

Und jetzt? Ich hab ein warmes Haus, keine Angst vor Strompreisen, und mein Haus ist wertvoller. Ich empfehle das jedem. Einfach anfangen. Nicht warten. Nicht überlegen. Einfach machen. 😊

Jens Sonnenburg Februar 5, 2026 at 01:29

Ich hab den Kommentar von Christian _Falcioni gelesen – und er hat recht: Die Förderung ist ein System, das die Reichen unterstützt. Aber das heißt nicht, dass man es nicht nutzen kann. Es ist wie ein Sportwagen: Man muss ihn kennen, um ihn zu fahren. Wer ihn nicht kennt, fährt in die Wand.

Die Lösung? Holen Sie sich einen unabhängigen Energieberater – nicht den, den der Handwerker empfiehlt. Suchen Sie einen, der nicht von der KfW bezahlt wird. Die gibt es. Die arbeiten für Sie – nicht für die Bank. Die helfen Ihnen, die Förderung zu kombinieren – und sie sagen Ihnen: ‘Das hier ist unnötig’. Das spart Ihnen 15.000 Euro.

Und ja – die Bürokratie ist lächerlich. Aber sie ist nicht unmöglich. Ich hab’s geschafft. Sie können es auch. Es braucht nur Zeit, Geduld und ein bisschen Mut.