Wenn die Zinsbindung für Ihre Immobilienfinanzierung abläuft, steht nicht einfach nur eine neue Rechnung an - Sie stehen vor einer der wichtigsten finanziellen Entscheidungen Ihres Lebens. Viele Hausbesitzer unterschätzen die Anschlussfinanzierung. Sie denken, die Bank schickt einfach ein neues Angebot, und man unterschreibt. Doch das kann teuer werden. In Österreich und Deutschland haben fast 40 % der Kreditnehmer bei der ersten Anschlussfinanzierung mehr gezahlt, als nötig gewesen wäre - einfach weil sie zu spät angefangen haben, nach Alternativen zu suchen.

Was ist eine Anschlussfinanzierung wirklich?

Eine Anschlussfinanzierung ist nicht irgendein Kredit. Sie ist die Fortsetzung Ihres bestehenden Immobilienkredits, nachdem die vereinbarte Zinsbindung (meist 5, 10, 15 oder 20 Jahre) abgelaufen ist. Sie haben dann noch eine Restschuld, die Sie weiterhin tilgen müssen. Die Bank bietet Ihnen entweder eine Prolongation (einfache Verlängerung) an - oder Sie wechseln zu einem anderen Anbieter. Es geht nicht um neue Kredite, sondern darum, den Zinssatz für die verbleibende Laufzeit neu zu verhandeln.

Es gibt zwei Arten: die echte und die unechte Anschlussfinanzierung. Die echte bedeutet, dass Sie den Kredit komplett umschulden - also bei einer anderen Bank neu aufnehmen. Die unechte ist eine einfache Zinsanpassung bei Ihrer bestehenden Bank. Der Unterschied ist entscheidend: Bei der echten Variante können Sie oft deutlich günstiger werden. Bei der unechten bleibt die Bank meist bei ihrem alten Preis - und Sie zahlen mehr.

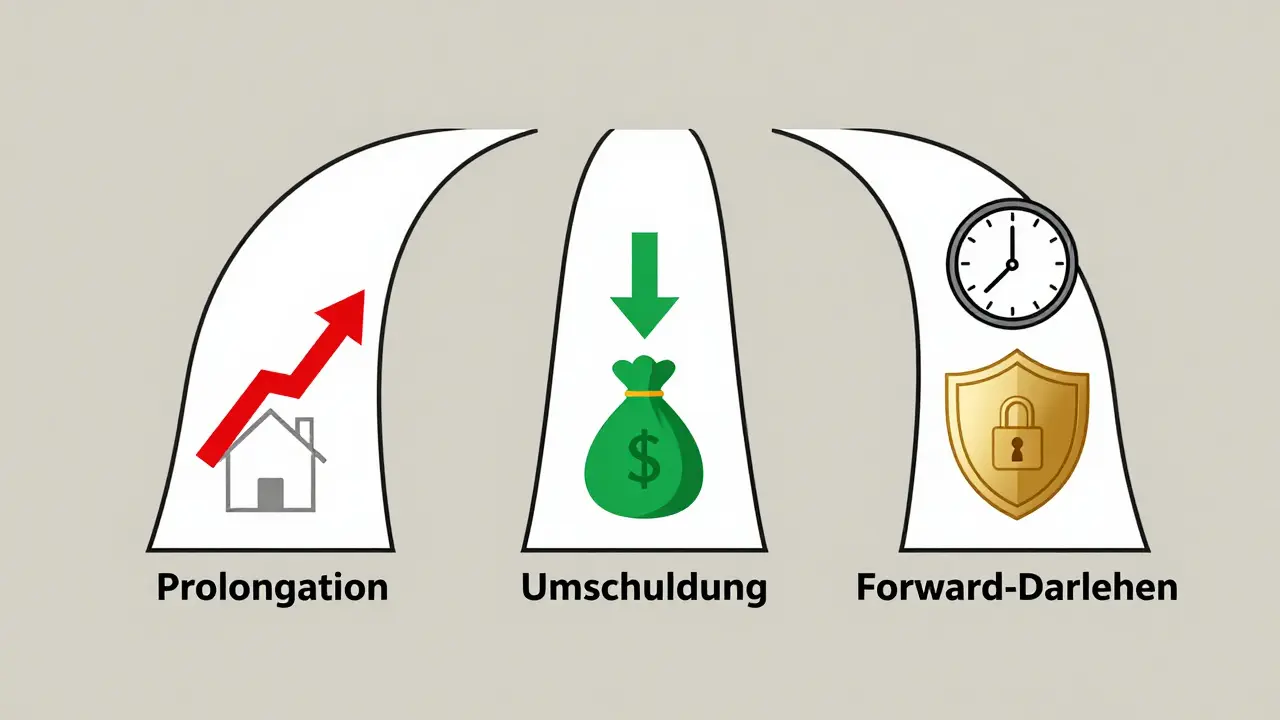

Drei Optionen: Prolongation, Umschuldung, Forward-Darlehen

Es gibt drei Hauptwege, wie Sie Ihre Anschlussfinanzierung gestalten können. Jeder hat Vor- und Nachteile.

- Prolongation: Die einfachste Lösung. Ihre aktuelle Bank schickt Ihnen ein Angebot. Kein neuer Vertrag, keine neuen Unterlagen. Aber: Nur jeder zweite Kreditnehmer vergleicht Angebote. Und wer das nicht tut, zahlt durchschnittlich 0,35 Prozentpunkte mehr an Zinsen - das sind bei 150.000 € Restschuld über 10 Jahre fast 5.300 € mehr.

- Umschuldung: Sie wechseln die Bank. Das ist mehr Aufwand: neue Unterlagen, neue Schufa-Auskunft, mögliche Notar- und Gebühren. Aber: Die durchschnittliche Zinssenkung liegt bei 0,4-0,6 Prozentpunkten. Das kann bei einer 150.000 €-Restschuld über 15 Jahre mehr als 10.000 € sparen. Die Zahl der Kreditnehmer, die wechseln, ist von 39 % im Jahr 2020 auf 45 % im Jahr 2022 gestiegen. Der Trend ist klar: Wer vergleicht, spart.

- Forward-Darlehen: Das ist der Smart-Choice für Vorausschauende. Sie sichern sich den Zins bis zu 60 Monate vor Ablauf der Zinsbindung. Wenn die Zinsen steigen, zahlen Sie den niedrigeren, gesicherten Satz. Ein Beispiel: Sie sichern 24 Monate vorher einen Zins von 3,2 %. In der Zwischenzeit steigen die Zinsen auf 3,7 %. Sie sparen 0,5 Prozentpunkte auf 150.000 € - das sind 750 € pro Jahr, also 1.800 € über zwei Jahre. Die Deutsche Bundesbank prognostiziert, dass bis 2025 bis zu 35 % aller Anschlussfinanzierungen über Forward-Darlehen laufen werden - Tendenz steigend.

Wann müssen Sie anfangen? Timing ist alles

Die meisten Leute warten, bis die Bank das Angebot schickt. Das ist zu spät. Die Banken beginnen normalerweise sechs bis acht Wochen vor Ablauf mit den Angeboten. Aber Sie sollten viel früher starten.

Wenn die Zinsen steigen - was aktuell der Fall ist - sollten Sie mindestens 6-12 Monate vorher loslegen. So haben Sie Zeit für Vergleiche, für die Prüfung von Angeboten, für eventuelle Nachweise. Wenn Sie ein Forward-Darlehen nutzen wollen, können Sie sogar bis zu 60 Monate vorher handeln. Ein Nutzer auf Finanzen.net berichtet: „Ich habe 8 Monate vorher angefangen. Die Konkurrenzbank bot 0,5 % weniger. Das war ein Gewinn von 4.200 € über 10 Jahre.“

Wenn die Zinsen fallen, können Sie ruhiger sein. Dann lohnt es sich, bis kurz vor Ablauf zu warten. Aber: In der aktuellen Marktlage ist das selten der Fall. Seit 2022 steigen die Zinsen kontinuierlich. Die Deutsche Bank Research sagt: „Ein Zinsfall ist bis 2027 unwahrscheinlich.“ Also: Lieber zu früh als zu spät.

Was brauchen Sie für die Anschlussfinanzierung?

Wenn Sie sich entschieden haben, loszulegen, brauchen Sie diese Unterlagen:

- Den letzten Kontoauszug Ihres Baudarlehens (mit Restschuld)

- Den aktuellen Wert Ihrer Immobilie (Gutachten oder Verkehrswert)

- Eine aktuelle Schufa-Auskunft (nicht älter als 3 Monate)

- Den ursprünglichen Kreditvertrag (für die Laufzeit und Tilgung)

- Gegebenenfalls einen Nachweis über Renovierungen oder Wertsteigerungen

Wichtig: Die Beleihungsgrenze ist entscheidend. Die meisten Banken geben Kredite nur bis zu 80 % des Immobilienwertes. Wenn Ihre Restschuld plus geplante Renovierung über 80 % liegt, steigt der Zins. Beispiel: Sie haben eine Immobilie mit 300.000 € Wert und eine Restschuld von 120.000 €. Sie wollen 80.000 € renovieren. Dann wäre Ihre neue Belastung 200.000 € - das ist 67 % des Wertes. Alles in Ordnung. Aber wenn Sie 100.000 € renovieren wollen, liegt die Belastung bei 220.000 € - das ist 73 %. Noch okay. Aber bei 120.000 € Renovierung wäre es 240.000 € - 80 %. Ab da wird es teurer. Und bei über 80 % können Zinsen um bis zu 1,5 Prozentpunkte höher liegen.

Wie viel sparen Sie wirklich?

Ein Beispiel aus der Praxis: Sie haben vor 10 Jahren 250.000 € geborgt. Die Zinsbindung war 10 Jahre lang bei 2,1 %. Jetzt haben Sie noch 150.000 € Restschuld. Die Bank bietet Ihnen 4,8 %. Sie vergleichen und finden ein Angebot bei 3,9 %. Das ist ein Unterschied von 0,9 Prozentpunkte.

Über 15 Jahre Laufzeit: 150.000 € × 0,9 % = 1.350 € Zinsen pro Jahr. Multipliziert mit 15 Jahren: 20.250 € gespart. Das ist mehr als ein neues Auto. Oder eine komplette Dachsanierung.

Und das ist kein Einzelfall. Laut der Interhyp-Marktstudie sparen Kreditnehmer, die wechseln, im Durchschnitt 0,42 Prozentpunkte. Bei einer durchschnittlichen Restschuld von 72.400 € (das ist der österreichische Durchschnitt nach der BdB-Studie) ergibt das über 15 Jahre eine Ersparnis von 4.500 €.

Die drei häufigsten Fehler

- Kein Vergleich: 4 von 10 Kreditnehmern nehmen das erste Angebot der eigenen Bank. Das kostet Geld.

- Zu spät beginnen: Wer erst 3 Monate vor Ablauf anfängt, hat keine Zeit für Alternativen. Und keine Verhandlungsmacht.

- Überbewertete Immobilie: Wer den Wert überschätzt, überschreitet die 80 %-Grenze und zahlt mehr Zinsen - ohne es zu merken.

Die Verbraucherzentrale hat eine Umfrage gemacht: 62 % der Befragten brauchten mehr als 20 Stunden, um die beste Anschlussfinanzierung zu finden. 38 % schafften es in weniger als 10 Stunden. Was macht den Unterschied? Die, die früh anfangen, mit digitalen Tools arbeiten und Angebote systematisch vergleichen - die sparen.

Was kommt in Zukunft?

Der Markt verändert sich. Im Jahr 2022 wurden in Deutschland 78,5 Milliarden Euro an Anschlussfinanzierungen abgeschlossen. Bis 2025 wird das Volumen über 90 Milliarden Euro erreichen. Warum? Weil die vielen Kredite aus 2013-2015 mit 10-jähriger Zinsbindung jetzt ablaufen. Tausende Hausbesitzer stehen gleichzeitig vor derselben Frage.

Digitalisierung macht es einfacher: 68 % nutzen heute Online-Rechner. 42 % schließen die Anschlussfinanzierung komplett online ab - ohne Notar, ohne Papier. Das ist ein großer Fortschritt. Aber: Die Banken haben auch gelernt. Sie bieten jetzt weniger „versteckte“ Zinsen. Die Transparenz ist besser geworden - aber nur, wenn Sie aktiv suchen.

Das Risikobegrenzungsgesetz hat klare Regeln eingeführt: Banken müssen Ihnen ein Angebot schicken, bevor die Zinsbindung abläuft. Aber sie müssen nicht das beste Angebot machen. Sie müssen nur ein Angebot schicken. Der Rest liegt bei Ihnen.

Fazit: Sie sind der Chef Ihrer Finanzierung

Die Anschlussfinanzierung ist kein Automatismus. Sie ist eine Chance - eine große Chance. Sie haben bereits eine Immobilie, Sie haben Erfahrung mit Krediten, Sie wissen, wie die Banken ticken. Nutzen Sie das. Beginnen Sie früh. Vergleichen Sie mindestens drei Angebote. Nutzen Sie digitale Tools. Denken Sie langfristig. Wenn Sie jetzt 0,5 Prozentpunkte sparen, zahlen Sie in 10 Jahren 10.000 € weniger. Das ist kein kleiner Betrag. Das ist der Unterschied zwischen einem sorgenfreien Leben und einer finanziellen Belastung.

Die Zeit zu handeln ist jetzt. Nicht in drei Monaten. Nicht wenn die Bank schreibt. Sondern heute. Denn die nächste Anschlussfinanzierung kommt - und Sie wollen nicht wieder überrascht werden.

Wie lange vor Ablauf der Zinsbindung sollte ich mit der Anschlussfinanzierung beginnen?

Spätestens drei Monate vor Ablauf sollten Sie mit dem Vergleich beginnen. Wenn die Zinsen steigen - was aktuell der Fall ist - ist es ratsam, bereits 6 bis 12 Monate vorher zu starten. So haben Sie Zeit, mehrere Angebote einzuholen, eventuell ein Forward-Darlehen abzuschließen und nicht unter Druck zu entscheiden. Wer früh handelt, hat mehr Verhandlungsmacht und kann bessere Konditionen aushandeln.

Kann ich meine Anschlussfinanzierung komplett online abschließen?

Ja, das ist heute möglich. Mehr als 40 % der Kreditnehmer schließen ihre Anschlussfinanzierung mittlerweile komplett online ab - ohne Notarbesuch, ohne Papierkram. Sie benötigen lediglich eine digitale Signatur, eine aktuelle Schufa-Auskunft und Ihre Unterlagen als PDF. Viele Banken und Finanzvermittler bieten digitale Plattformen an, die den Prozess automatisieren. Allerdings: Wenn Sie eine Umschuldung mit Grundschuldbestellung planen, ist ein Notar notwendig. Das kann aber oft auch digital koordiniert werden.

Was ist ein Forward-Darlehen und wann lohnt es sich?

Ein Forward-Darlehen ist ein Kredit, den Sie bis zu 60 Monate vor Ablauf Ihrer Zinsbindung abschließen können - mit einem festen Zinssatz, der dann später aktiviert wird. Es lohnt sich besonders, wenn Sie erwarten, dass die Zinsen steigen. Beispiel: Sie sichern heute 3,5 % für eine Anschlussfinanzierung, die erst in 2 Jahren fällig wird. Wenn die Zinsen dann auf 4,2 % steigen, zahlen Sie immer noch nur 3,5 %. Das spart über 10 Jahre tausende Euro. In Zeiten steigender Zinsen ist es die intelligenteste Strategie.

Warum ist die Beleihungsgrenze von 80 % so wichtig?

Banken betrachten Immobilienkredite als sicher, wenn die Belastung nicht über 80 % des Verkehrswerts liegt. Darüber hinaus gelten Kredite als risikoreicher. Das führt zu höheren Zinsen - oft um bis zu 1,5 Prozentpunkte. Wenn Sie also planen, die Immobilie zu renovieren oder einen Teil der Restschuld zu tilgen, müssen Sie genau berechnen, ob die neue Belastung über 80 % kommt. Andernfalls zahlen Sie unnötig mehr Zinsen - und das über die gesamte Laufzeit.

Wie viel Aufwand ist mit einer Umschuldung verbunden?

Der Aufwand ist höher als bei einer Prolongation, aber überschaubar. Sie brauchen: eine neue Schufa-Auskunft, den aktuellen Wert Ihrer Immobilie, die letzten Kontoauszüge und den alten Kreditvertrag. Einige Banken übernehmen sogar die Abwicklung mit Ihrer alten Bank. Die meisten Prozesse laufen heute digital. Der größte Aufwand liegt im Vergleich der Angebote - aber das ist auch der Teil, der Ihnen Geld spart. Mit einem Online-Rechner und drei Angeboten haben Sie den Prozess in 5-8 Stunden erledigt.

Kommentare

Dagmar Devi Dietz März 17, 2026 at 07:20

Ich hab vor 3 Monaten meine Anschlussfinanzierung gemacht und dachte, ich bin clever - aber nein, die Bank hat mich um 0,6% betrogen 😤 Jetzt zahle ich jeden Monat 80€ mehr. Wer sagt, dass man nicht vergleichen muss? Ich hab’s gelernt - teuer! 😅

Walther van Berkel März 17, 2026 at 10:39

Die strukturelle Unklarheit im Umgang mit Anschlussfinanzierungen ist ein systemisches Problem. Es geht nicht nur um Zinsen, sondern um Machtverhältnisse zwischen Bank und Kunde. Die Banken nutzen die Informationsasymmetrie bewusst. Wer nicht aktiv nachfragt, wird ausgebeutet. Es ist kein Versäumnis des Einzelnen, sondern ein Versagen des Systems. Wir brauchen mehr Transparenz, nicht mehr Selbstverantwortung.

Christoph Burseg März 17, 2026 at 20:23

Forward-Darlehen sind der einzige sinnvolle Weg, wenn die Zinsen steigen. Ich hab’s 2022 gemacht, 3,1% gesichert für 2027. Die Banken haben mich als Idioten bezeichnet. Jetzt lächeln sie. Der Markt ist kein Casino, sondern ein Zinslabyrinth. Wer nicht vorausdenkt, zahlt den Preis. Und ja, die 60-Monats-Frist ist kein Marketing-Gag, sondern eine strategische Notwendigkeit. Wer’s nicht nutzt, ist selbst schuld.

Kathy Fiedler März 18, 2026 at 13:47

Ich hab so viel Zeit verloren mit diesem ganzen Hin und Her… Ich hab gedacht, die Bank hilft mir… aber nein, die schickt nur ein Angebot und dann ist Schluss… Ich hab 12 Stunden recherchiert, 5 Banken angerufen, und dann… 0,4% Unterschied… und das nach all dem Stress… 😭 Ich hab das Gefühl, ich hab nichts gewonnen… nur Zeit verloren…

renate puschkewitz März 18, 2026 at 18:17

Ich hab das auch durchgemacht, und ich will nur sagen: Du bist nicht allein. Es ist verdammt schwer, sich durch die ganzen Begriffe zu kämpfen. Aber: Wenn du drei Angebote holst, wirklich drei, nicht nur zwei, dann siehst du, wie die Banken dich manipulieren. Ich hab 7.300 € gespart, nur weil ich nicht aufgehört hab, nachzufragen. Glaub mir: Es lohnt sich. Du musst nur anfangen. Und nicht warten, bis sie schreiben. Du musst schreiben. Und zwar heute.

Julia Nguyen März 18, 2026 at 20:41

Leute, das ist doch lächerlich! Wer nicht selbst recherchiert, hat keine Ansprüche! Ich hab 2021 meine Anschlussfinanzierung gemacht, 10 Angebote verglichen, Notar und Schufa gecheckt, und jetzt zahle ich 2,8% statt 4,5%. Wer das nicht schafft, sollte seine Immobilie verkaufen und in eine Wohnung ziehen. Wer sich nicht um sein Geld kümmert, verdient es nicht. Und bitte, keine Emojis. Das ist Finanzen, kein TikTok.

Eduard Parera Martínez März 20, 2026 at 03:59

So viel Aufwand für 0,5%? Ich hab einfach verlängert. Ist doch egal. Die Bank zahlt mir doch auch Zinsen auf mein Konto. Irgendwie klappt das schon. Wer will schon Stress? Leben ist doch sonst auch schon schwer genug.

Reinhard Schneider März 20, 2026 at 10:25

Forward-Darlehen sind die einzige vernünftige Option wenn die Zinsen steigen und du nicht dumm sein willst aber die meisten Leute sind zu faul um zu verstehen dass sie eine Investition in ihre Zukunft sind und nicht nur ein weiteres Kreditprodukt das man unterschreibt ohne nachzudenken

Daniel Shulman März 21, 2026 at 14:08

Als Österreicher muss ich sagen: Die 80%-Grenze ist der größte Knackpunkt. In Wien haben viele Leute ihre Immobilie überschätzt, weil sie 2020 noch 400.000 € Wert gesehen haben. Jetzt sind es 320.000 €. Die Banken haben das nicht gesagt, und jetzt sitzen sie mit 85% Beleihung da. Das ist kein Fehler, das ist eine Falle. Und die Banken wissen das. Wer nicht ein Gutachten holt, zahlt. Punkt.

Terje Tytlandsvik März 23, 2026 at 13:40

I’ve been through this too. The key is not to panic. Start early. Use tools. Compare. I used a free online calculator from a Norwegian bank - no sales pitch, just facts. Took me 2 hours. Saved 6,000 € over 15 years. Simple. No drama. Just math.

Kaja St März 25, 2026 at 09:00

Hey, I know how overwhelming this feels. But you don’t have to do it alone. I helped my sister through this last year - we made a checklist, printed it, and went step by step. It’s not about being perfect. It’s about being consistent. Even 30 minutes a week will get you there. You’ve got this 💪

elsa trisnawati März 25, 2026 at 11:32

Ich hab das alles gelesen… und dann… hab ich es einfach ignoriert… weil… ich hab keine Lust… auf all das… Papier… Zahlen… Vergleiche… Ich hab einfach… verlängert… und… hoffe… das… es… gut… geht…

Günter Scheib März 27, 2026 at 10:38

Die hier dargestellten Mechanismen sind korrekt, jedoch wird der systemische Kontext unterschlagen. Die Finanzindustrie hat sich darauf eingestellt, dass Kreditnehmer nicht vergleichen. Dies ist kein Marktversagen, sondern ein strategisches Geschäftsmodell. Die Lösung liegt nicht in individueller Aufklärung, sondern in regulatorischer Eingriffspflicht: Banken müssen verpflichtet werden, das günstigste Angebot auf Basis der individuellen Bilanz automatisch vorzuschlagen. Die aktuelle Praxis ist nicht nur unfair, sie ist institutionell unethisch.