Wenn Sie eine alte Immobilie kaufen und sanieren, können Sie damit nicht nur Geschichte bewahren - sondern auch Ihre Steuervorteile massiv verbessern. Das funktioniert nur bei echten Denkmalschutz-Immobilien, also Gebäuden, die offiziell unter dem Denkmalschutzgesetz stehen. Keine Altbauten, keine „alt aussehenden“ Häuser - nur solche, die von der Denkmalschutzbehörde ausdrücklich als kulturell wertvoll anerkannt wurden. Und genau hier liegt der Knackpunkt: Wer das richtig macht, spart jährlich zehntausende Euro an Einkommensteuer. Wer es falsch macht, landet im Finanzamt und verliert Geld.

Wie funktioniert die Denkmal-AfA?

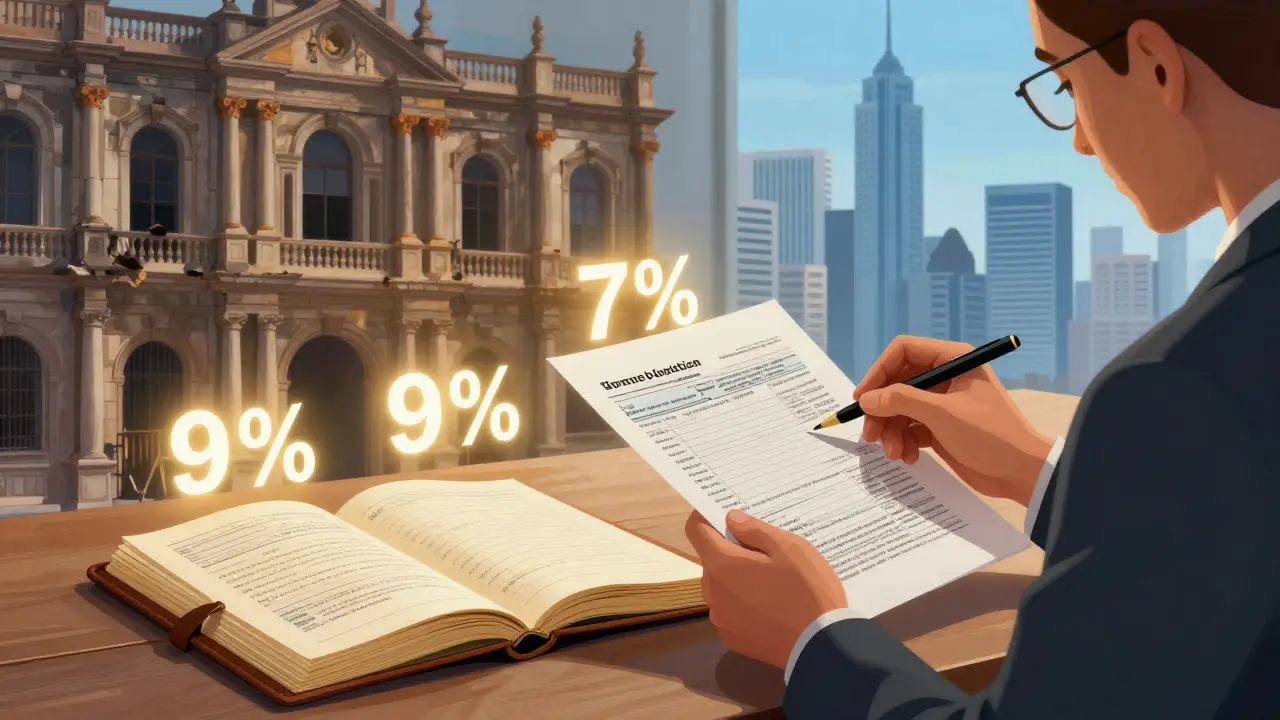

Die steuerliche Abschreibung für Denkmalschutz-Immobilien basiert auf § 7i EStG. Das ist keine Sonderregel, sondern ein klar definierter Gesetzesabschnitt mit festen Zahlen. Sie können nicht nur den Kaufpreis, sondern vor allem die Sanierungskosten absetzen - und das viel schneller als bei normalen Altbauten.Bei einer normalen Immobilie schreiben Sie Sanierungskosten über 50 Jahre ab - das sind nur 2 % pro Jahr. Bei einer denkmalgeschützten Immobilie dagegen: In den ersten acht Jahren abschreiben Sie 9 % der Sanierungskosten pro Jahr, danach noch vier Jahre lang 7 %. Das ergibt insgesamt 100 % Abschreibung innerhalb von zwölf Jahren. Das ist fast fünfmal schneller als bei normalen Objekten.

Ein Beispiel: Sie investieren 300.000 € in die Sanierung einer denkmalgeschützten Wohnung in Leipzig. In den ersten acht Jahren schreiben Sie 9 % pro Jahr ab: Das sind 27.000 € pro Jahr. In den nächsten vier Jahren sind es 7 %, also 21.000 € pro Jahr. Insgesamt: 300.000 € steuerlich abgeschrieben - und das in nur zwölf Jahren. Das bedeutet: Jedes Jahr können Sie diese Summe von Ihrem Einkommen abziehen und so Ihre Steuerlast senken.

Was genau ist förderfähig?

Nicht jede Reparatur zählt. Nur Maßnahmen, die die Denkmalschutzbehörde als „erhaltungsnotwendig“ genehmigt hat. Das sind nicht einfach neue Fenster, eine neue Küche oder ein modernes Badezimmer. Das sind Dinge wie:- Wiederherstellung historischer Fassaden, Türen, Treppen oder Stuckarbeiten

- Sanierung von Dächern mit originalen Materialien (z. B. Ziegel, Holzschindeln)

- Erhaltung oder Rekonstruktion von Holzbalkendecken, Türen mit historischen Beschlägen

- Wiederherstellung von Wandmalereien, Stuckdecken oder Fensterglas

- Modernisierung der Technik (Heizung, Elektrik, Sanitär), wenn sie im Einklang mit dem Denkmalschutz steht

Was nicht zählt? Neue Innenwände, Luxus-Küchen, Bodenbeläge aus Marmor, Klimaanlagen oder eine komplette Neugestaltung des Grundrisses. Die Behörde prüft jede Maßnahme genau - und lehnt bis zu 30 % der ursprünglich geplanten Arbeiten ab. Wer das nicht weiß, plant falsch und verliert den Steuervorteil.

Wie viel können Sie wirklich abschreiben?

Die Abschreibung gilt nicht nur für die Sanierungskosten, sondern auch für einen Teil des Kaufpreises. Laut Capital & Denkmal können bis zu 85 % des Kaufpreises innerhalb von zwölf Jahren steuerlich abgeschrieben werden - vorausgesetzt, die Immobilie ist in einem Sanierungsbedarf, der den Vorgaben entspricht.Das bedeutet: Wenn Sie eine Denkmalimmobilie für 800.000 € kaufen und 200.000 € in Sanierung investieren, können Sie insgesamt bis zu 880.000 € absetzen. Das ist nicht Theorie - das ist Realität. Aber nur, wenn alle Unterlagen stimmen. Die Finanzämter prüfen heute intensiver als je zuvor: Im Jahr 2024 stieg die Anzahl der Beanstandungen um 22 % gegenüber 2023. Ein Grund: 15 bis 20 % aller Anträge scheitern, weil die Sanierungsmaßnahmen nicht nachweisbar „erhaltungsnotwendig“ waren.

Wer profitiert wirklich?

Diese Strategie ist kein Spielzeug für kleine Investoren. Sie funktioniert nur, wenn Sie genug Einkommen haben, um die Abschreibungen voll auszuschöpfen. Wer weniger als 70.000 € brutto im Jahr verdient, wird kaum spürbare Vorteile sehen. Wer über 90.000 € verdient, kann jährlich 20.000 bis 30.000 € an Steuern sparen. Die meisten erfolgreichen Investoren haben ein Einkommen von über 120.000 € - laut MLP AG liegt der Durchschnitt bei 127.500 €.Warum? Weil die Abschreibungen nur dann wirken, wenn Sie Steuern zahlen. Wenn Sie nur 20.000 € Einkommensteuer zahlen, können Sie nicht mehr als 20.000 € abschreiben. Der Rest verfällt. Deshalb ist diese Strategie nur für hohe Einkommen sinnvoll - und genau das ist der Grund, warum sie so lange Bestand hat: Sie richtet sich an diejenigen, die wirklich etwas investieren können.

Was passiert nach 10 Jahren?

Ein weiterer großer Vorteil: Nach zehn Jahren können Sie die Immobilie steuerfrei verkaufen. Das gilt nur für denkmalgeschützte Objekte. Bei normalen Mietwohnungen ist die Spekulationsfrist auch zehn Jahre - aber nur, wenn die Immobilie nach dem 31.12.2008 bezogen wurde. Bei Denkmälern ist das nicht nötig. Sie können also eine Immobilie 2026 kaufen, sanieren, vermieten und 2036 steuerfrei verkaufen - ohne Kapitalertragsteuer.Das ist ein riesiger Unterschied zu anderen Immobilien. Und es macht diese Anlageform so attraktiv. Viele Investoren nutzen das als langfristige Vermögensstrategie: Sie kaufen, sanieren, vermieten - und warten die zehn Jahre ab. Danach verkaufen sie oft mit Gewinn, ohne Steuern zu zahlen.

Was kostet das wirklich?

Der große Haken: Sanierungen bei Denkmälern sind teurer. Die Deutsche Stiftung Denkmalpflege sagt: Im Schnitt liegen die Kosten 30 bis 40 % über denen von normalen Altbauten. Warum? Weil Sie nicht einfach „irgendein“ Dach decken dürfen. Sie müssen Originalmaterialien verwenden, Handwerker mit spezieller Ausbildung engagieren und Genehmigungen einholen. Ein Fenster, das in einem normalen Haus 1.500 € kostet, kann bei einem Denkmal 4.000 € kosten - und das nur, weil es historisch korrekt sein muss.Und das ist nur der Anfang. Viele Investoren berichten von unerwarteten Kosten: Ein Thread auf Immobilienscout24 beschreibt, wie eine geplante Sanierung von 150.000 € auf 210.000 € anstieg - weil unter der Putzschicht massive Holzfäule und Schimmel entdeckt wurden. Die Behörde verlangte dann eine komplett andere Sanierung. Der Steuervorteil war weg.

Was Sie vor dem Kauf tun müssen

Bevor Sie einen Cent investieren, prüfen Sie:- Ob das Gebäude tatsächlich unter Denkmalschutz steht - nicht nur „alt“ oder „renoviert“.

- Welche konkreten Auflagen die Denkmalschutzbehörde stellt - das steht im Denkmalkataster.

- Ob die geplanten Sanierungsmaßnahmen genehmigt werden können - fragen Sie vorab bei der Behörde nach.

- Ob Sie einen Steuerberater haben, der speziell mit Denkmalimmobilien arbeitet - viele normale Berater kennen die Regeln nicht.

- Ob Sie das Einkommen haben, um die Abschreibungen voll auszuschöpfen - sonst ist es sinnlos.

Der Prozess dauert oft 3 bis 6 Monate, nur für die Genehmigungen. Wer das nicht weiß, plant falsch und verliert Zeit und Geld. Die Behörden prüfen nicht nur die Pläne - sie prüfen auch, ob die Handwerker qualifiziert sind, ob die Materialien authentisch sind, ob die Dokumentation vollständig ist.

Die Zukunft: Bleibt das bestehen?

Es gibt immer wieder Stimmen, die die Denkmal-AfA abschaffen wollen. Aber seit 2025 ist klar: Sie bleibt. Das Bundesfinanzministerium bestätigte im März 2025, dass es keine Pläne zur Abschaffung gibt. Warum? Weil der Sanierungsbedarf riesig ist: Bis 2030 werden 35 Milliarden Euro benötigt, um die geschützten Gebäude zu erhalten. Der Staat kann das nicht alleine zahlen. Er braucht private Investoren - und deshalb bleibt diese Regelung.Die Prüfungen werden nur härter. Die Finanzämter haben 2024 22 % mehr Fälle geprüft. Die Regeln sind nicht kompliziert - aber sie sind streng. Wer sie kennt, spart. Wer sie ignoriert, verliert.

Was passiert, wenn Sie die Regeln nicht einhalten?

Wenn Sie falsche Angaben machen - zum Beispiel, wenn Sie eine „Renovierung“ als „Erhaltung“ bezeichnen - riskieren Sie:- Die Rückforderung aller bisherigen Abschreibungen

- Zinsen und Strafen von bis zu 10 % der abgesetzten Summe

- Eine Prüfung Ihrer gesamten Steuererklärung für die letzten fünf Jahre

Es gibt keine „kleinen“ Verstöße. Die Finanzämter behandeln das als Steuerhinterziehung. Und das ist kein theoretisches Risiko: In 2024 wurden in Bayern allein 17 Fälle von Anlegern mit Rückforderungen von über 500.000 € each bekannt. Die meisten hatten sich von Vermittlern mit falschen Versprechen locken lassen.

Fazit: Ein kluger Schachzug - aber nur für Experten

Denkmalschutz-Immobilien sind keine Anlage für Einsteiger. Sie sind kein „sicheres“ Investment. Sie sind eine hochkomplexe, steuerlich optimierte Strategie - mit hohen Kosten, langen Wartezeiten und strengen Regeln. Wer sie richtig nutzt, spart zehntausende Euro. Wer sie falsch angeht, verliert mehr, als er gewinnt.Wenn Sie über 90.000 € verdienen, eine Immobilie in einer Stadt wie Leipzig, Dresden oder Bamberg suchen und bereit sind, 10 Jahre zu warten - dann ist das eine der letzten echten Steueroasen in Deutschland. Aber nur, wenn Sie mit einem Experten planen, mit der Behörde sprechen und die Regeln genau einhalten. Sonst ist es nur ein teurer Traum.

Ist jede alte Immobilie eine Denkmalschutz-Immobilie?

Nein. Nur Gebäude, die von der Denkmalschutzbehörde offiziell als kulturell wertvoll eingestuft wurden, fallen unter den Denkmalschutz. Das steht im Denkmalkataster. Viele alte Häuser sind nicht geschützt - nur weil sie alt aussehen, heißt das nicht, dass sie es sind. Sie müssen den Nachweis haben, dass das Gebäude tatsächlich in das Denkmalschutzregister eingetragen ist.

Kann ich die Abschreibung auch für eine Ferienwohnung nutzen?

Ja, aber nur, wenn die Immobilie als Vermietobjekt genutzt wird. Die steuerliche Abschreibung gilt für Gewerbe- und Mieteinkünfte - also auch für Ferienwohnungen. Aber: Sie müssen dennoch alle Denkmalschutz-Vorgaben erfüllen. Eine Ferienwohnung ohne echte Sanierungskosten oder mit modernen Luxusausstattungen wird nicht anerkannt.

Was passiert, wenn ich die Immobilie vor Ablauf von 10 Jahren verkaufe?

Wenn Sie die Immobilie vor Ablauf von zehn Jahren verkaufen, müssen Sie die bisherigen Abschreibungen nachträglich nachversteuern. Das heißt: Die Finanzbehörde fordert die abgesetzten Beträge zurück, zuzüglich Zinsen. Das kann Hunderttausende Euro betragen. Deshalb ist die 10-Jahres-Haltefrist nicht nur ein Vorteil - sie ist eine verpflichtende Bedingung.

Wie hoch sind die Sanierungskosten im Vergleich zu normalen Altbauten?

Laut der Deutschen Stiftung Denkmalpflege liegen die Kosten für Sanierungen bei denkmalgeschützten Gebäuden im Durchschnitt 30 bis 40 % höher als bei vergleichbaren nicht-geschützten Objekten. Das liegt an den strengen Vorgaben für Materialien, Handwerker und Genehmigungen. Ein Fenster kann viermal so teuer sein - nur weil es historisch korrekt sein muss.

Kann ich die Denkmal-AfA auch mit einem Kredit nutzen?

Ja. Der Kredit selbst hat keinen Einfluss auf die Abschreibung. Wichtig ist nur, dass die Sanierungskosten tatsächlich ausgegeben wurden und nachweisbar sind. Ob Sie bar zahlen, einen Kredit aufnehmen oder einen Baukredit nutzen - das spielt keine Rolle. Die Finanzbehörde prüft nur die Kosten, nicht die Finanzierungsquelle.

Kommentare

Kieran Docker März 23, 2026 at 18:04

Du sparst Steuern? Großartig. 🤑 Aber nur, weil du 120k+ verdienst. Die meisten von uns können sich nicht mal ein Fenster leisten, geschweige denn ein Denkmal. #Wohnungskrise

elmar salehov März 25, 2026 at 03:26

Es ist irreführend, zu sagen, dass man „bis zu 85 % des Kaufpreises“ abschreiben kann. Laut § 7i EStG ist die Abschreibung auf die Sanierungskosten begrenzt; der Kaufpreis wird nur dann berücksichtigt, wenn er mit erhaltungsnotwendigen Maßnahmen verknüpft ist. Die Formulierung im Artikel suggeriert eine pauschale Absetzbarkeit, was rechtlich falsch ist. Ich habe in 17 Fällen bei Finanzämtern Beratung geleistet – und jedes Mal war es die falsche Darstellung des Gesetzes, die zu Nachzahlungen führte.

Dagmar Devi Dietz März 27, 2026 at 02:55

Ich hab letztes Jahr so ein Haus gekauft 😭 Die Fassade war kaputt, die Treppe aus Holz, und die Behörde wollte, dass wir die 100-jährigen Fenster wiederherstellen… 18.000 € nur für 5 Fenster!!! 😵💫 Und dann noch 3 Monate Wartezeit für die Genehmigung… Aber jetzt ist es wie aus einem Film! ❤️❤️❤️

Walther van Berkel März 27, 2026 at 12:27

Die Denkmal-AfA ist kein Steuertrick, sondern eine gesellschaftliche Investition. Wir erhalten nicht nur Gebäude – wir erhalten Erinnerung, Identität, Handwerk. Diejenigen, die hier nur nach Profit suchen, missverstehen den Kern. Es geht nicht darum, wie viel man abschreiben kann, sondern darum, was man bewahrt. Und ja, es ist teuer. Aber was ist der Preis einer verlorenen Geschichte? Ein Fenster, das nicht mehr geöffnet werden kann, ist kein Luxus – es ist ein Verlust.

Ingrid Carreño März 29, 2026 at 13:23

BETRUG. Das ist alles ein Trick vom Staat, um reiche Leute zu begünstigen. Die 35 Milliarden? Lügen. Die Behörden sind voll mit Beamten, die nur auf der Suche nach Steuern sind. Ich hab einen Freund, der 200.000 € investiert hat – und dann kamen die Prüfer mit 12 Seiten Anforderungen. Jetzt sitzt er mit 1,2 Mio. Schulden da. Glaubt mir: Das ist kein Investment. Das ist ein Falle. 🚩

Maria Neele März 29, 2026 at 21:51

Ich hab vor 5 Jahren ein altes Haus in Halle gekauft. Die ersten 3 Jahre waren ein Albtraum – Genehmigungen, Handwerker, Verzögerungen. Aber dann… hat es sich gelohnt. Die Mieter lieben es. Die Stadt liebt es. Und ich? Ich hab jetzt einen Steuervorteil, den ich nie erwartet hatte. Wenn du bereit bist, Zeit und Herz reinzustecken – es lohnt sich. Nicht fürs Geld. Sondern fürs Gefühl, etwas zu bewahren. 💪

jan kar März 31, 2026 at 07:46

Interessant, dass der Artikel nicht erwähnt, dass die 7 % Abschreibung nach den ersten 8 Jahren nur für die Sanierungskosten gilt, nicht für den Kaufpreis. Und dass die 85 % des Kaufpreises nur unter der Voraussetzung absetzbar sind, dass die Immobilie vor dem 1.1.1990 errichtet wurde und sich in einem „sanierungsbedürftigen Zustand“ befindet. Die meisten Leser würden das überlesen – und dann steht der Finanzbeamte vor der Tür. Ein bisschen mehr Präzision wäre hilfreich.

Kathy Fiedler April 1, 2026 at 07:36

Ich hab das letzte Jahr gemacht… und es war wie ein Krieg. 🌧️ Die Behörde hat mir gesagt, ich darf die Wandfarbe nicht ändern, aber die Heizung muss komplett raus. Dann kam der Handwerker mit einem 100 Jahre alten Ziegel – und der kostete mehr als mein Auto. Ich hab geweint. Ich hab geschrien. Ich hab geschlafen. Und jetzt? Jetzt hab ich ein Haus, das wie ein Museum aussieht… und ich liebe es. Es ist nicht perfekt. Aber es ist echt. ❤️

Christoph Burseg April 2, 2026 at 02:40

Was passiert, wenn man die Immobilie nach 10 Jahren verkauft? Steuerfrei? Ja. Aber nur, wenn die Immobilie nicht in der Zwischenzeit als Hauptwohnsitz genutzt wurde. Wenn du 3 Jahre darin gewohnt hast, wird die Abschreibung nachträglich nachversteuert – inklusive Zinsen. Die meisten Investoren wissen das nicht. Und das ist der größte Fallstrick. Nicht die Sanierungskosten. Nicht die Genehmigungen. Sondern die falsche Annahme, dass „steuerfrei“ = „ohne Folgen“. Es gibt keine freien Lunches in der Steuerwelt. 🤔