Was ist ein Vorkaufsrecht - und warum kostet es mehr, als man denkt?

Ein Vorkaufsrecht bedeutet: Wer zuerst kommt, mahlt zuerst. Aber nicht der, der die Immobilie zuerst kauft. Sondern der, der das Recht hat, vor ihm zu kaufen. Das klingt kompliziert - ist es aber nicht. Wenn ein Eigentümer eine Wohnung oder ein Haus verkaufen will, muss er zuerst dem Vorkaufsberechtigten anbieten. Nur wenn dieser ablehnt, darf er an einen Dritten verkaufen. Das ist kein Bonus, sondern eine rechtliche Pflicht. Und wer das Vorkaufsrecht ausübt, muss genau wissen: Er tritt in die Fußstapfen des ursprünglichen Käufers. Das heißt: gleicher Preis, gleiche Bedingungen, gleiche Kosten.

Doch hier liegt der Hase im Pfeffer. Viele glauben, sie zahlen nur den Kaufpreis. Doch die Nebenkosten sind es, die viele überraschen. Ein Mieter in Leipzig, der sein Vorkaufsrecht ausübte, dachte, er zahlt 140.000 Euro - und bekam eine Rechnung von über 5.000 Euro zusätzlich. Warum? Weil er die Notarkosten, die der Erstkäufer schon bezahlt hatte, nachzahlen musste. Und das ist kein Einzelfall.

Welche Kosten fallen wirklich an - Schritt für Schritt

Wenn Sie Ihr Vorkaufsrecht ausüben, müssen Sie vier Kostenposten genau berechnen. Keine Schätzung. Kein „so ungefähr“. Sondern genaue Zahlen. Denn jede Abweichung kann teuer werden.

- Erstattung der Notarkosten des Erstkäufers - Das ist der größte Fallstrick. Laut § 464 BGB müssen Sie als Vorkaufsberechtigter die Kosten übernehmen, die der ursprüngliche Käufer bereits gezahlt hat. Das sind typischerweise 1,5 bis 2 Prozent des Kaufpreises. Bei einer Immobilie zu 300.000 Euro sind das 4.500 bis 6.000 Euro. Und das ist nur die Hälfte der Wahrheit.

- Grundbuchkosten für die Eigentumsumschreibung - Sie werden neuer Eigentümer. Das muss im Grundbuch eingetragen werden. Die Kosten liegen bei 0,3 bis 0,5 Prozent des Kaufpreises. Bei 300.000 Euro sind das 900 bis 1.500 Euro. Diese Gebühren sind fix und werden vom Notar berechnet.

- Löschung des Vorkaufsrechts aus dem Grundbuch - Sobald Sie Eigentümer sind, muss das Vorkaufsrecht gelöscht werden. Die Kosten dafür sind etwa 0,25 Prozent des Grundstückswertes. Bei 300.000 Euro: 750 Euro. Diese Kosten werden oft übersehen - und dann kommt die böse Überraschung beim Notar.

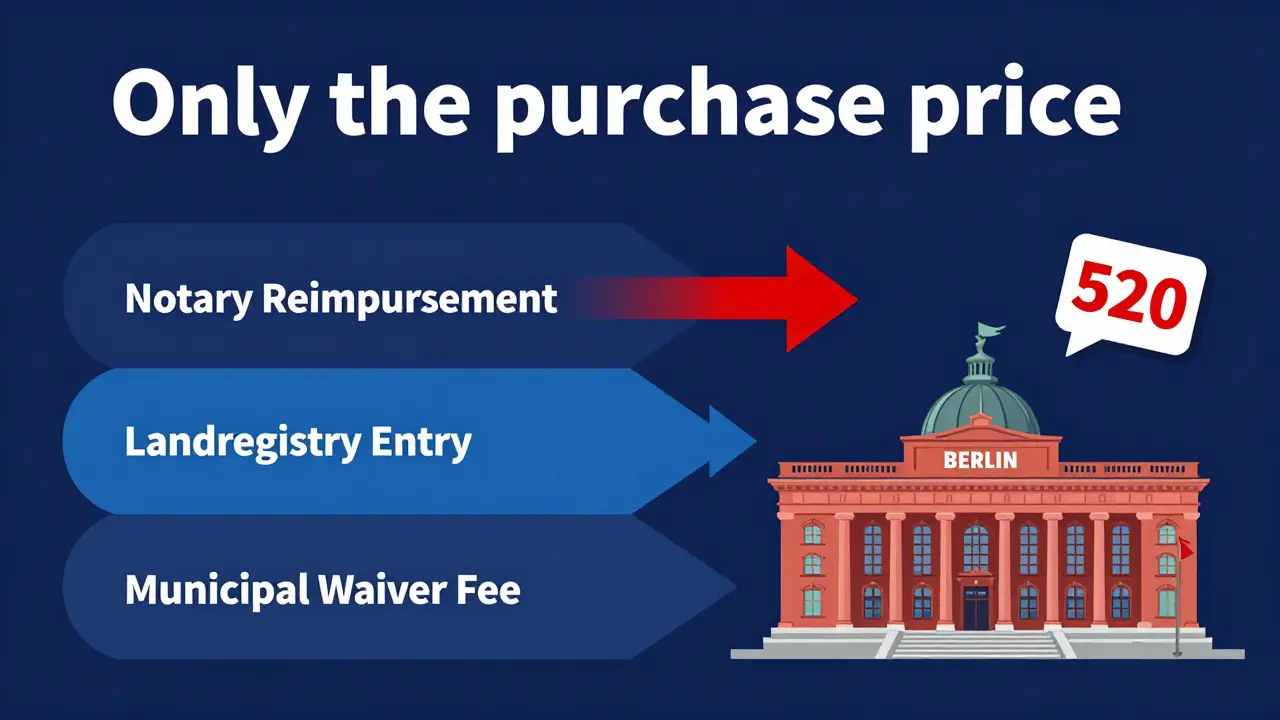

- Gemeindliche Vorkaufsrechte: Verzichtserklärung - In vielen Städten, besonders in Berlin, Köln oder München, haben Kommunen ein Vorkaufsrecht. Um das auszuüben, müssen Sie eine schriftliche Verzichtserklärung der Gemeinde einholen. Die Kosten dafür variieren stark: von 150 Euro in ländlichen Gemeinden bis zu 850 Euro in Großstädten. In Berlin lag der Durchschnitt 2024 bei 520 Euro. Und diese Summe wird nicht vom Notar berechnet - sondern von der Verwaltung. Sie müssen sie separat zahlen.

Ein Beispiel aus der Praxis: Ein Mieter in Leipzig kauft seine Wohnung für 220.000 Euro. Er rechnet mit 4.000 Euro Kosten. Tatsächlich zahlt er:

- Erstattung Notarkosten: 4.400 Euro (2 % von 220.000)

- Grundbucheintrag: 1.100 Euro (0,5 %)

- Löschung Vorkaufsrecht: 550 Euro (0,25 %)

- Verzichtserklärung (keine Gemeinde, also 0 Euro)

Summe: 6.050 Euro. Nicht 4.000. Und das ist noch günstig.

Die große Einsparung: Wie die OLG Hamm-Entscheidung Ihre Kosten halbieren kann

Es gibt einen Trick, der Ihnen tausende Euro sparen kann - und den fast jeder überliest. Der Bundesgerichtshof hat entschieden: Wenn das Vorkaufsrecht und der Kaufvertrag zur selben Zeit beurkundet werden, müssen die Notarkosten nicht doppelt berechnet werden.

Früher: Der Erstkäufer zahlt Notarkosten für den Kaufvertrag. Sie zahlen nochmal für die Ausübung des Vorkaufsrechts. Das ist falsch. Das Oberlandesgericht Hamm hat 2015 klargestellt: Es ist ein einheitlicher Beurkundungsgegenstand. Das heißt: Sie zahlen nur die Notarkosten für den Kaufvertrag - und die Erstattung ist Teil davon.

Was bedeutet das konkret? Wenn der Erstkäufer 7.14 Prozent des Kaufpreises an Notarkosten gezahlt hat, müssen Sie nicht den ganzen Betrag erstatten. Sie zahlen nur Ihren Anteil - also die Hälfte. Denn die Kosten werden normalerweise zwischen Käufer und Verkäufer aufgeteilt. Sie übernehmen nur den Teil, der ursprünglich vom Käufer kam. Das spart oft 2.000 bis 3.000 Euro.

Ein Mieter aus München hat das genutzt: Er wusste von der OLG-Hamm-Entscheidung. Als er sein Vorkaufsrecht ausübte, verlangte der Notar 6.000 Euro Erstattung. Er legte das Urteil vor. Die Kosten wurden auf 3.200 Euro reduziert. Er sparte 2.800 Euro. Das ist kein Zufall. Das ist Recht.

Warum das Vorkaufsrecht teurer sein kann als ein normaler Kauf

Ein normaler Immobilienkauf hat zwei Hauptkosten: Notar und Grundbuch. Beim Vorkaufsrecht kommen drei dazu: Erstattung, Löschung, ggf. Verzichtserklärung. Und das ist nicht alles.

Banken sehen ein Vorkaufsrecht als Risiko. Laut der Deutschen Bundesbank (2024) verlangen 63 Prozent der Institute zusätzliche Sicherheiten, wenn ein Vorkaufsrecht eingetragen ist. Das heißt: Sie müssen mehr Eigenkapital einbringen. Oder Sie bekommen gar keinen Kredit. Das ist kein Mythos. Das ist Realität.

Und dann gibt es noch die Zeit. Ein Verkauf mit Vorkaufsrecht dauert durchschnittlich 28 Tage länger, wie eine Studie der Universität Heidelberg zeigt. Bei einem Zinssatz von 2,8 Prozent und einem Kaufpreis von 450.000 Euro kostet diese Verzögerung indirekt 1.029 Euro - einfach weil Ihr Geld länger blockiert ist. Das ist kein direkter Betrag, aber es ist Geld, das Sie nicht haben.

Preislimitiertes Vorkaufsrecht: Der klügste Schachzug

Ein herkömmliches Vorkaufsrecht ist wie ein Los: Sie müssen den Preis des Dritten übernehmen - egal ob er 100.000 oder 500.000 Euro bietet. Das ist riskant. Besonders in boomenden Städten wie Berlin oder München.

Es gibt aber eine Lösung: das limitierte Vorkaufsrecht. Hier vereinbaren Sie im Kaufvertrag eine Obergrenze. Beispiel: „Der Mieter hat Vorkaufsrecht, aber nur bis maximal 180.000 Euro.“ Wenn ein Dritter 200.000 Euro bietet, kann der Mieter trotzdem nur 180.000 Euro zahlen. Das ist rechtlich zulässig. Und es schützt Sie vor Preisexplosionen.

Ein IVD-Umfrage von 2024 zeigt: 76 Prozent der Notare halten das für die sinnvollste Lösung. Und bis 2027 wird es in 45 Prozent der Verträge Standard sein. Warum? Weil es fair ist. Weil es Planung ermöglicht. Und weil es Geld spart.

Was Sie jetzt tun müssen - 5 konkrete Schritte

Wenn Sie ein Vorkaufsrecht haben - oder eines erwarten - dann handeln Sie jetzt. Nicht später. Nicht, wenn die Verkaufsanzeige kommt. Sondern jetzt.

- Prüfen Sie den Vertrag - Ist das Vorkaufsrecht gesetzlich, vertraglich oder gemeindlich? Die Kosten unterscheiden sich stark.

- Fordern Sie eine Kostenaufstellung beim Notar an - Sagen Sie klar: „Ich möchte wissen, wie viel ich bei Ausübung zahlen muss - inklusive Erstattung, Grundbuch und Löschung.“

- Prüfen Sie die OLG-Hamm-Entscheidung - Fragt den Notar: „Wird das Vorkaufsrecht als eigenständiger Beurkundungsgegenstand berechnet?“ Wenn ja, dann weisen Sie ihn auf die Rechtsprechung hin.

- Prüfen Sie die Gemeinde - Wenn es ein kommunales Vorkaufsrecht gibt, rufen Sie beim Rathaus an. Fragt nach der Verzichtserklärung: Wie viel kostet sie? Wie lange dauert es? Haben Sie eine Gebührenordnung?

- Verhandeln Sie die Obergrenze - Wenn Sie kaufen, verlangen Sie ein limitiertes Vorkaufsrecht. Setzen Sie eine klare Preisobergrenze. Das ist kein Verlust - das ist Sicherheit.

Was passiert, wenn Sie falsch kalkulieren?

Ein Nutzer auf „Hausfrage.de“ berichtet: Er dachte, er zahlt 2.500 Euro Nebenkosten. Tatsächlich waren es 4.800 Euro. Er musste das Geld nachzahlen - und hatte keinen Spielraum. Seine Finanzierung war geplatzt. Ein anderer Mieter in Köln sparte 185.000 Euro, weil er den Preis des Erstkäufers zahlte - während die Wohnung in zwei Jahren um 22 Prozent stieg. Das ist der Unterschied zwischen Panik und Planung.

Die meisten Fehler passieren, weil Leute glauben: „Ich zahle nur den Kaufpreis.“ Aber der Kaufpreis ist nur die Spitze des Eisbergs. Die Kosten, die hinter dem Vorkaufsrecht stecken, sind komplex. Und sie sind nicht transparent.

Wer die Regeln kennt, spart. Wer sie ignoriert, zahlt - oft doppelt.

Kann ich das Vorkaufsrecht einfach ignorieren?

Nein. Ein Vorkaufsrecht ist rechtlich bindend. Wenn Sie es ignorieren und die Immobilie trotzdem an einen Dritten verkaufen, kann der Vorkaufsberechtigte vor Gericht ziehen. Er kann den Verkauf anfechten und sich das Eigentum eintragen lassen - sogar nachträglich. Das kostet dem Verkäufer nicht nur Geld, sondern auch Zeit und Nerven. Es ist kein Risiko, das sich lohnt.

Muss ich das Vorkaufsrecht ausüben, wenn ich es habe?

Nein. Sie haben das Recht, aber keine Pflicht. Wenn Sie nicht kaufen wollen, können Sie es ablehnen. Aber: Sie dürfen es nicht einfach ignorieren. Sie müssen schriftlich ablehnen - und zwar innerhalb der Frist (meist zwei Wochen). Sonst verlieren Sie das Recht. Und der Verkäufer kann dann an Dritte verkaufen - ohne dass Sie etwas dagegen tun können.

Wie lange gilt ein Vorkaufsrecht?

Ein gesetzliches Vorkaufsrecht (z. B. für Mieter) gilt so lange wie das Mietverhältnis. Ein vertragliches Vorkaufsrecht kann auf eine bestimmte Zeit begrenzt werden - oft 10 Jahre. Ein gemeindliches Vorkaufsrecht bleibt bis zur Löschung im Grundbuch bestehen. Wichtig: Es läuft nicht automatisch ab. Sie müssen es aktiv löschen lassen, wenn es nicht mehr benötigt wird.

Kann ich ein Vorkaufsrecht in einen Kaufvertrag einbauen?

Ja - und das ist sogar empfehlenswert. Wenn Sie als Käufer ein Vorkaufsrecht für jemanden eintragen wollen (z. B. für einen Nachbarn oder eine Gemeinde), dann vereinbaren Sie es im Vertrag. Wichtig: Machen Sie es limitiert. Setzen Sie eine Preisobergrenze. Sonst riskieren Sie, dass der Berechtigte plötzlich den vollen Marktpreis zahlen muss - und das kann teuer werden.

Was passiert, wenn der Erstkäufer den Kaufpreis nicht bezahlt hat?

Dann müssen Sie die verbleibenden Zahlungen übernehmen. Das Vorkaufsrecht bindet Sie an alle Bedingungen des ursprünglichen Vertrags - auch an Zahlungsfristen und -modalitäten. Wenn der Erstkäufer eine Ratenzahlung vereinbart hatte, müssen Sie diese fortführen. Das ist ein Risiko. Deshalb: Immer den Kaufvertrag genau prüfen, bevor Sie das Vorkaufsrecht ausüben.

Das Vorkaufsrecht ist kein Hindernis - es ist ein Werkzeug. Wenn Sie es richtig nutzen, sparen Sie Geld. Wenn Sie es ignorieren, verlieren Sie die Kontrolle. In Leipzig, wie in vielen Städten, wird es immer häufiger. Wer jetzt lernt, wie es funktioniert, hat im nächsten Jahr einen klaren Vorteil.

Kommentare

chloe murray März 14, 2026 at 11:26

Ich hab das Vorkaufsrecht bei meiner Wohnung ausgenutzt und war total überrascht, wie viel zusätzlich fällig wurde. Der Notar hat mir erst nach drei Wochen gesagt, dass ich die Löschungskosten zahlen muss. Keine Ahnung, warum das nicht im Vertrag stand. Jetzt hab ich 700 Euro mehr gezahlt als geplant. 😅

Jana Trajkovska März 15, 2026 at 06:24

Ach wirklich? Du dachtest, du zahlst nur den Kaufpreis? Herzlichen Glückwunsch, du bist der 47. Mensch dieses Jahres, der das nicht checkt. Die Notarkosten sind nicht 'zusätzlich', sie sind der Kern des Ganzen. Wer nicht lesen kann, sollte nicht kaufen. #Wohnungswahn

Oliver Rütten März 15, 2026 at 11:12

Interessant, wie viele Menschen denken, Recht sei nur ein Preis. Aber es geht um Vertrauen. Wenn der Staat dir ein Vorkaufsrecht gibt, dann vertraut er dir, dass du es verantwortungsvoll nutzt. Nicht als Kostensparmodell. Sondern als Instrument der Stabilität. Das ist tiefere Logik, als die meisten wahrhaben wollen.

Niamh Manning März 15, 2026 at 20:55

Deutsche Immobilienpolitik: Erst lässt du jemanden 15 Jahre lang Miete zahlen, dann sagst du: 'Ach, jetzt zahle mal 6000 Euro extra, weil wir dir ein Recht gegeben haben, das du nicht verstanden hast.' Ich liebe es, wie hier Systeme so elegant funktionieren. #IrrelevanteBürokratie

Enna Sheey März 16, 2026 at 04:30

Habe das auch durchgemacht. War total erschöpft von all den Papieren. Der Notar war nett, aber hat mir erst nach 3 Wochen gesagt, dass die Gemeinde auch noch was will. Hatte keine Ahnung, dass Berlin so eine Verzichtserklärung braucht. Jetzt hab ich 520 Euro für 'einen Stempel' gezahlt. Manchmal fühlt sich das an wie ein Steuerzahler-Test.

Astrid Gutierrez Jimenez März 16, 2026 at 06:41

Lies das nicht. Einfach ignorieren. Wer das Vorkaufsrecht ausübt, ist eh ein Nerd. Ich hab mein Recht nicht genutzt, weil ich nicht will, dass mir jemand 10 Seiten PDF schickt, wie viel ich 'eigentlich' schulde. Bin ich der einzige, der einfach Miete zahlt und sich nicht mit Notaren rumplagt?

Lena Razzouk März 17, 2026 at 10:46

MEIN GOTT, ICH HABE DAS GEMACHT UND WAR ZEITWEISE IN TRÄNEN 😭 Ich hab gedacht, 3k sind viel, aber es wurden 6k! Mein Partner hat mir gesagt, ich soll den Notar anschreien, und ich hab's getan. Er hat mich dann als 'emotionale Klientin' abgetan. Aber ich hab die OLG-Hamm-Entscheidung rausgeholt und plötzlich war es halb so teuer. 🙌 Jeder, der das liest: Holt euch das Urteil! Es rettet euch Geld! Und ja, ich hab es ihm in den Kopf gehauen.

Jerry Schulz März 18, 2026 at 23:00

Ich hab das mit dem limitierten Vorkaufsrecht gemacht und es ist genial weil wenn du eine Obergrenze festlegst dann kannst du nicht überrascht werden und die Stadt muss das akzeptieren weil es im Vertrag steht und das ist legal und das haben auch schon viele gemacht und es ist nicht schwer wenn du einen Notar hast der das weiß und nicht so ein der nur standardformulare nimmt ich hab das mit 175000 Euro geregelt und jetzt ist alles ruhig und ich hab keine Angst mehr vor Preissprüngen und wenn jemand 200000 anbietet dann kann er das machen aber ich zahle nur 175000 und das ist fair und jeder sollte das machen

Dumitru alina März 19, 2026 at 18:35

Vielen Dank für diesen klaren Überblick. Ich als Mieter mit Vorkaufsrecht fühle mich jetzt sicherer. Die Erwähnung der OLG-Hamm-Entscheidung hat mich besonders beruhigt. Ich werde meinen Notar darauf ansprechen. Ein kleiner Tipp: Immer schriftlich nachfragen. So vermeidet man Missverständnisse. Danke für die klare Struktur. 🙏